Aposentadoria por Tempo de Contribuição: Guia Completo 2025 – Regras, Requisitos e Como Solicitar

A aposentadoria por tempo de contribuição representa um dos direitos mais importantes dos trabalhadores brasileiros, garantindo segurança financeira após décadas de dedicação ao mercado de trabalho. Com as mudanças trazidas pela Reforma da Previdência de 2019, muitos trabalhadores ficaram em dúvida sobre como funciona essa modalidade de aposentadoria e quais são os novos requisitos para obtê-la.

Este guia completo foi desenvolvido especialmente para esclarecer todas as suas dúvidas sobre aposentadoria quanto tempo de contribuição é necessário, como funcionam as regras de transição, e qual o tempo de aposentadoria por contribuição exigido em cada situação específica. Nosso objetivo é fornecer informações precisas e atualizadas para que você possa tomar as melhores decisões sobre seu futuro previdenciário.

Para conhecer todos os tipos de aposentadoria disponíveis e identificar qual é a melhor opção para seu caso, acesse nosso Guia Completo de Aposentadoria.

Sumário

- O que é Aposentadoria por Tempo de Contribuição?

- Regras Antes da Reforma da Previdência (até 13/11/2019)

- Regras Depois da Reforma da Previdência (a partir de 13/11/2019)

- Regras de Transição Após a Reforma

- BPC – Para Quem Nunca Contribuiu

- Aposentadoria por Tempo de Contribuição para Pessoas com Deficiência

- Critérios do INSS para Concessão

- Documentação Necessária

- Processo de Solicitação

- FAQ – Perguntas Frequentes

Encontre Rapidamente Sua Situação

Não sabe por onde começar? Use este guia rápido conforme seu perfil:

📋 Já Contribuía Antes de 13/11/2019?

👉 Vá para Regras de Transição – Você tem direito às regras mais vantajosas

🆕 Começou a Contribuir Após 13/11/2019?

👉 Vá para Regras Atuais – Novas regras se aplicam ao seu caso

🧓 Nunca Contribuiu para o INSS?

👉 Vá para BPC – Benefício para idosos de 65+ anos com baixa renda

♿ Pessoa com Deficiência?

👉 Vá para Aposentadoria PCD – Regras especiais com tempo reduzido

O que é Aposentadoria por Tempo de Contribuição?

A aposentadoria por tempo de contribuição é um benefício previdenciário concedido pelo Instituto Nacional do Seguro Social (INSS) aos trabalhadores que comprovem ter contribuído para a Previdência Social por um período mínimo estabelecido em lei. Este tipo de aposentadoria considera exclusivamente o tempo de contribuição do segurado, sendo uma das modalidades mais procuradas pelos brasileiros que possuem longo histórico contributivo.

Problemas com a sua Aposentadoria?

Quer saber mais sobre aposentadoria por tempo de contribuição, entre em contato com especialista em ações contra o INSS

📌 Resumo Rápido — Aposentadoria por Tempo de Contribuição

A aposentadoria por tempo de contribuição representa um dos direitos mais importantes dos trabalhadores brasileiros, garantindo segurança financeira após décadas de dedicação ao mercado de trabalho. Com as mudanças trazidas pela Reforma da Previdência de 2019, muitos trabalhadores ficaram em dúvida sobre como funciona essa modalidade d…

Fonte: Sousa Advogados (OAB/AP 2262), atualizado em 2026.

Historicamente, esta modalidade de aposentadoria passou por diversas transformações ao longo dos anos. Até o final da década de 1990, era conhecida como “aposentadoria por tempo de serviço”, mas com a Emenda Constitucional nº 20/1998, o sistema previdenciário brasileiro se tornou predominantemente contributivo, alterando a denominação para “aposentadoria por tempo de contribuição”.

A Reforma da Previdência, promulgada através da Emenda Constitucional nº 103/2019, trouxe mudanças significativas para esta modalidade de aposentadoria. É fundamental compreender que a aposentadoria por tempo de contribuição não foi extinta, mas sim transformada e adaptada às novas realidades demográficas e econômicas do país.

Requisitos Básicos Tradicionais

Antes da Reforma da Previdência de 2019, os requisitos para a aposentadoria por tempo de contribuição eram mais simples e diretos. O trabalhador precisava comprovar:

- Mulheres: 30 anos de tempo de contribuição

- Homens: 35 anos de tempo de contribuição

- Carência: 180 meses (15 anos) de contribuições

- Idade: Não havia exigência de idade mínima

Estes requisitos permitiam que trabalhadores relativamente jovens se aposentassem, desde que tivessem começado a trabalhar cedo e mantido contribuições regulares ao longo de suas carreiras profissionais.

Impacto da Reforma da Previdência

A Emenda Constitucional nº 103/2019, conhecida como Reforma da Previdência, estabeleceu mudanças estruturais no sistema previdenciário brasileiro. Para a aposentadoria por tempo de contribuição, as principais alterações incluem:

- Criação de regras de transição para quem já contribuía antes de 13/11/2019

- Estabelecimento de idade mínima para novas aposentadorias

- Alteração no cálculo do benefício, considerando 100% das contribuições

- Extinção da aposentadoria por tempo de contribuição pura para quem começou a contribuir após a reforma

É importante destacar que essas mudanças não afetaram os direitos adquiridos. Trabalhadores que já haviam completado todos os requisitos até 13 de novembro de 2019 mantêm o direito de se aposentar pelas regras antigas, mais vantajosas.

Regras Antes da Reforma da Previdência (até 13/11/2019)

Para compreender completamente o cenário atual da aposentadoria por tempo de contribuição, é essencial conhecer como funcionavam as regras antes da Reforma da Previdência. Estas regras ainda se aplicam aos trabalhadores que adquiriram direito até 13 de novembro de 2019, data de promulgação da Emenda Constitucional nº 103/2019.

Aposentadoria por Tempo de Contribuição Integral

A modalidade mais vantajosa era a aposentadoria por tempo de contribuição integral, também conhecida como aposentadoria por pontos. Esta modalidade não aplicava o fator previdenciário, garantindo um valor de benefício mais elevado.

INSS complicou? Entenda suas opções com a ajuda de um especialista!

Neste momento, é fundamental contar com o acompanhamento de um advogado, que poderá indicar a melhor aposentadoria. Entre em contato com um especialista em ações contra o INSS.

Requisitos para Aposentadoria Integral (até 13/11/2019):

| Gênero | Tempo de Contribuição | Pontuação Mínima | Idade Mínima |

|---|---|---|---|

| Mulher | 30 anos | 86 pontos | Não exigida |

| Homem | 35 anos | 96 pontos | Não exigida |

A pontuação era calculada pela soma simples da idade do trabalhador com seu tempo de contribuição. Por exemplo, uma mulher de 56 anos com 30 anos de contribuição totalizava 86 pontos, qualificando-se para a aposentadoria integral.

Aposentadoria por Tempo de Contribuição com Fator Previdenciário

Para trabalhadores que não atingiam a pontuação mínima para a aposentadoria integral, existia a possibilidade de aposentadoria com aplicação do fator previdenciário. Esta modalidade tinha requisitos mais flexíveis, mas resultava em valores de benefício menores.

Requisitos para Aposentadoria com Fator Previdenciário:

- Mulheres: 30 anos de tempo de contribuição

- Homens: 35 anos de tempo de contribuição

- Carência: 180 meses (15 anos)

- Idade: Não havia exigência mínima

- Aplicação: Fator previdenciário obrigatório

O fator previdenciário era uma fórmula matemática que considerava a idade do segurado, seu tempo de contribuição e a expectativa de vida da população brasileira. Na maioria dos casos, este fator reduzia significativamente o valor do benefício, especialmente para trabalhadores mais jovens.

Cálculo do Benefício Antes da Reforma

O cálculo da aposentadoria por tempo de contribuição antes da reforma seguia metodologia específica, baseada na média das maiores contribuições do trabalhador.

Metodologia de Cálculo:

- Base de cálculo: Média aritmética das 80% maiores contribuições desde julho de 1994

- Correção monetária: Aplicação de índices oficiais para atualização dos valores

- Fator previdenciário: Aplicado apenas na modalidade não integral

- Valor mínimo: Um salário mínimo nacional

- Valor máximo: Teto do INSS vigente

É importante destacar que a média das 80% maiores contribuições frequentemente resultava em valores inferiores ao teto do INSS, mesmo para trabalhadores que sempre contribuíram sobre o valor máximo. Isso ocorria devido à defasagem histórica na correção monetária das contribuições.

Aposentadoria Proporcional

Antes da Reforma da Previdência, existia também a modalidade de aposentadoria proporcional, destinada a trabalhadores com idade mais avançada, mas tempo de contribuição inferior ao exigido para a aposentadoria integral.

Requisitos para Aposentadoria Proporcional:

| Gênero | Idade Mínima | Tempo de Contribuição Mínimo | Carência | Pedágio |

|---|---|---|---|---|

| Mulher | 48 anos | 25 anos | 180 Contribuições | 40% do tempo faltante |

| Homem | 53 anos | 30 anos | 180 Contribuições | 40% do tempo faltante |

O pedágio de 40% significava que o trabalhador deveria contribuir por um período adicional correspondente a 40% do tempo que faltava para completar os 30 anos (mulher) ou 35 anos (homem) na data de 16 de dezembro de 1998, quando a regra foi criada.

Direito Adquirido

O conceito de direito adquirido é fundamental para compreender a aplicação das regras antigas. Trabalhadores que completaram todos os requisitos para qualquer modalidade de aposentadoria até 13 de novembro de 2019 mantêm o direito de se aposentar pelas regras vigentes à época, mesmo que solicitem o benefício posteriormente.

Situações de Direito Adquirido:

- Completou 30 anos de contribuição (mulher) ou 35 anos (homem) até 13/11/2019

- Atingiu a pontuação mínima para aposentadoria integral até 13/11/2019

- Cumpriu os requisitos para aposentadoria proporcional até 13/11/2019

- Preencheu os critérios para aposentadoria especial até 13/11/2019

Estes trabalhadores podem optar por continuar contribuindo para melhorar o valor do benefício ou solicitar a aposentadoria imediatamente, garantindo a aplicação das regras mais vantajosas do sistema anterior.

Legislação Aplicável

As regras de aposentadoria por tempo de contribuição antes da reforma estavam fundamentadas em diversos dispositivos legais:

- Lei nº 8.213/1991: Lei de Benefícios da Previdência Social

- Decreto nº 3.048/1999: Regulamento da Previdência Social

- Emenda Constitucional nº 20/1998: Primeira grande reforma previdenciária

- Lei nº 9.876/1999: Criação do fator previdenciário

- Lei nº 13.183/2015: Criação da fórmula 85/95 progressiva

Esta base legal garantia segurança jurídica aos trabalhadores e estabelecia critérios claros para a concessão dos benefícios previdenciários, proporcionando previsibilidade para o planejamento da aposentadoria.

Regras Depois da Reforma da Previdência (a partir de 13/11/2019)

A Emenda Constitucional nº 103/2019 estabeleceu um novo paradigma para a aposentadoria por tempo de contribuição no Brasil. Para trabalhadores que iniciaram suas contribuições após 13 de novembro de 2019, as regras são substancialmente diferentes do sistema anterior, com foco na sustentabilidade do sistema previdenciário e no aumento da idade de aposentadoria.

Extinção da Aposentadoria por Tempo de Contribuição Pura

A principal mudança introduzida pela reforma foi a extinção da aposentadoria por tempo de contribuição pura para novos entrantes no sistema. Isso significa que trabalhadores que começaram a contribuir após a reforma não podem mais se aposentar apenas com base no tempo de contribuição, sendo obrigatória a combinação de tempo de contribuição e idade mínima.

Esta alteração representa uma mudança paradigmática no sistema previdenciário brasileiro, alinhando-o às tendências internacionais de aumento da idade de aposentadoria em resposta ao envelhecimento populacional e ao aumento da expectativa de vida.

Problemas com a sua INSS complicou? Entenda suas opções com a ajuda de um especialista!

Quer saber mais sobre aposentadoria por tempo de contribuição, entre em contato com especialista em ações contra o INSS

Nova Modalidade: Aposentadoria Programada

Para os novos entrantes no sistema, foi criada a aposentadoria programada, que substitui a antiga aposentadoria por tempo de contribuição. Esta modalidade combina requisitos de idade e tempo de contribuição, estabelecendo critérios mais rigorosos para a concessão do benefício.

Requisitos da Aposentadoria Programada:

| Gênero | Idade Mínima | Tempo de Contribuição Mínimo | Carência |

|---|---|---|---|

| Mulher | 62 anos | 15 anos | 180 meses |

| Homem | 65 anos | 20 anos | 180 meses |

Estes requisitos são fixos e não sofrem alterações progressivas, diferentemente das regras de transição que veremos adiante. A aposentadoria programada representa a regra definitiva para todos os trabalhadores que ingressaram no sistema após a reforma.

Novo Cálculo do Benefício

A reforma também alterou significativamente a metodologia de cálculo do benefício, tornando-a mais rigorosa e potencialmente menos vantajosa para muitos trabalhadores.

Nova Metodologia de Cálculo:

- Base de cálculo: Média aritmética de 100% das contribuições desde julho de 1994

- Coeficiente inicial: 60% da média para quem tem o tempo mínimo de contribuição

- Acréscimo: 2% para cada ano adicional de contribuição

- Valor mínimo: Um salário mínimo nacional

- Valor máximo: Teto do INSS vigente

Esta nova fórmula significa que, para receber 100% da média das contribuições, o trabalhador precisa contribuir por muito mais tempo do que o mínimo exigido.

Tempo Necessário para 100% do Benefício:

- Mulheres: 35 anos de contribuição (20 anos além do mínimo)

- Homens: 40 anos de contribuição (20 anos além do mínimo)

Impacto Prático das Novas Regras

As mudanças introduzidas pela reforma têm impactos significativos na vida dos trabalhadores brasileiros, especialmente aqueles que planejavam se aposentar mais cedo.

Principais Impactos:

- Aumento da idade de aposentadoria: Trabalhadores precisam trabalhar por mais tempo

- Redução do valor do benefício: O novo cálculo tende a resultar em valores menores

- Maior tempo de contribuição: Necessário contribuir por mais anos para obter benefício integral

- Planejamento de longo prazo: Maior necessidade de planejamento previdenciário complementar

Exceções às Novas Regras

Mesmo com as mudanças introduzidas pela reforma, algumas categorias de trabalhadores mantêm regras diferenciadas ou mais vantajosas.

Categorias com Regras Especiais:

- Professores: Mantêm redução de 5 anos no tempo de contribuição

- Pessoas com deficiência: Regras específicas com tempo reduzido

- Trabalhadores rurais: Critérios diferenciados para comprovação

- Servidores públicos: Regras próprias dos regimes próprios de previdência

Professores Após a Reforma

Os professores da educação infantil, ensino fundamental e médio mantiveram alguns benefícios após a reforma, embora com alterações significativas.

Regras para Professores (pós-reforma):

| Gênero | Idade Mínima | Tempo de Contribuição | Tempo no Magistério |

|---|---|---|---|

| Mulher | 57 anos | 25 anos | 25 anos |

| Homem | 60 anos | 30 anos | 30 anos |

É fundamental que todo o tempo de contribuição seja comprovadamente exercido em funções do magistério na educação básica para ter direito a esta regra especial.

Legislação Aplicável Pós-Reforma

As novas regras estão fundamentadas em dispositivos legais específicos:

- Emenda Constitucional nº 103/2019: Marco legal da reforma previdenciária

- Lei nº 8.213/1991: Alterada para incorporar as novas regras

- Decreto nº 10.410/2020: Regulamentação das mudanças

- Instrução Normativa INSS nº 128/2022: Procedimentos operacionais

Simulação e Planejamento

Diante das novas regras mais rigorosas, torna-se essencial que os trabalhadores façam simulações regulares e planejamento previdenciário adequado. O INSS disponibiliza ferramentas online para simulação, mas é recomendável buscar orientação especializada de um advogado para compreender completamente as implicações das mudanças.

A complexidade das novas regras e a necessidade de contribuir por mais tempo tornam fundamental o acompanhamento profissional para garantir que os trabalhadores façam as melhores escolhas para seu futuro previdenciário, considerando não apenas as regras do INSS, mas também alternativas de previdência complementar.

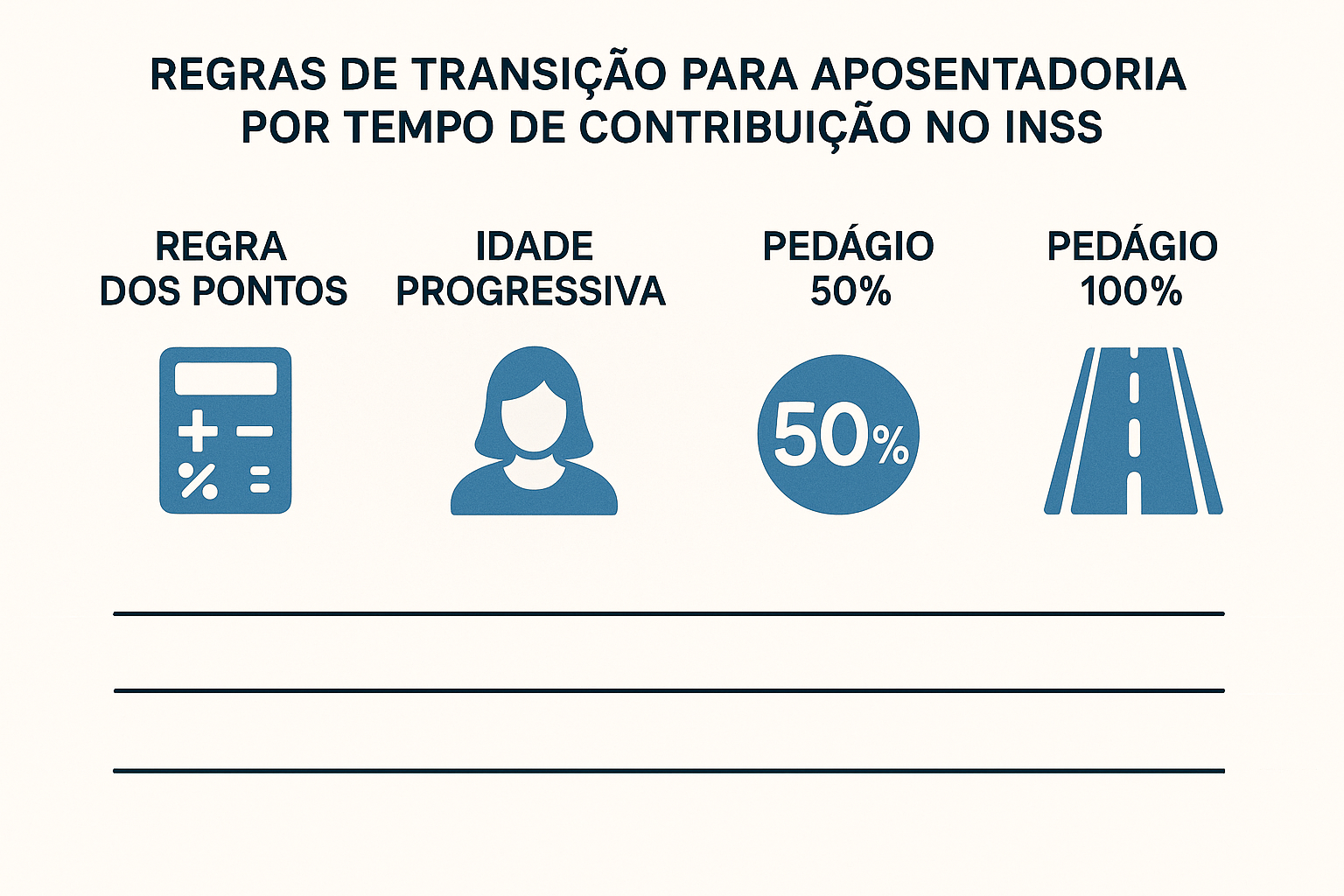

Regras de Transição Após a Reforma

As regras de transição representam o mecanismo mais importante para trabalhadores que já contribuíam para o INSS antes de 13 de novembro de 2019, mas não haviam completado todos os requisitos para aposentadoria. Estas regras foram criadas para proteger os direitos dos trabalhadores e evitar mudanças bruscas que pudessem prejudicar quem já estava próximo da aposentadoria.

A Emenda Constitucional nº 103/2019 estabeleceu quatro regras de transição diferentes para a aposentadoria por tempo de contribuição. O trabalhador pode escolher a regra mais vantajosa para sua situação específica, sendo fundamental compreender cada uma delas para tomar a melhor decisão.

Regra de Idade Mínima Progressiva

A primeira regra de transição estabelece uma idade mínima progressiva que aumenta gradualmente a cada ano até atingir os patamares definitivos. Esta regra é ideal para trabalhadores que já possuem o tempo de contribuição necessário, mas precisam aguardar atingir a idade mínima.

Requisitos da Regra de Idade Mínima Progressiva:

| Ano | Idade Mínima Mulher | Idade Mínima Homem | Tempo de Contribuição |

|---|---|---|---|

| 2019 | 56 anos | 61 anos | 30 anos (M) / 35 anos (H) |

| 2020 | 56,5 anos | 61,5 anos | 30 anos (M) / 35 anos (H) |

| 2021 | 57 anos | 62 anos | 30 anos (M) / 35 anos (H) |

| 2022 | 57,5 anos | 62,5 anos | 30 anos (M) / 35 anos (H) |

| 2023 | 58 anos | 63 anos | 30 anos (M) / 35 anos (H) |

| 2024 | 58,5 anos | 63,5 anos | 30 anos (M) / 35 anos (H) |

| 2025 | 59 anos | 64 anos | 30 anos (M) / 35 anos (H) |

| 2026 | 59,5 anos | 64,5 anos | 30 anos (M) / 35 anos (H) |

| 2027 | 60 anos | 65 anos | 30 anos (M) / 35 anos (H) |

| 2028+ | 60,5 anos | 65 anos | 30 anos (M) / 35 anos (H) |

| 2029+ | 61 anos | 65 anos | 30 anos (M) / 35 anos (H) |

| 2030+ | 61,5 anos | 65 anos | 30 anos (M) / 35 anos (H) |

| 2031+ | 62 anos | 65 anos | 30 anos (M) / 35 anos (H) |

A partir de 2031, as idades mínimas se estabilizam em 62 anos para mulheres e 65 anos para homens, igualando-se aos requisitos da aposentadoria por idade.

Cálculo do Benefício: O valor da aposentadoria nesta regra segue a nova metodologia: 60% da média de todas as contribuições, acrescido de 2% para cada ano de contribuição que exceder 15 anos (mulher) ou 20 anos (homem).

Regra de Pontos

A regra de pontos é uma evolução da antiga fórmula 85/95 progressiva, mantendo o conceito de somatória entre idade e tempo de contribuição, mas com pontuação crescente a cada ano.

Pontuação Necessária por Ano:

| Ano | Pontos Mulher | Pontos Homem | Tempo Mínimo |

|---|---|---|---|

| 2019 | 87 pontos | 97 pontos | 30 anos (M) / 35 anos (H) |

| 2020 | 88 pontos | 98 pontos | 30 anos (M) / 35 anos (H) |

| 2021 | 89 pontos | 99 pontos | 30 anos (M) / 35 anos (H) |

| 2022 | 90 pontos | 100 pontos | 30 anos (M) / 35 anos (H) |

| 2023 | 91 pontos | 101 pontos | 30 anos (M) / 35 anos (H) |

| 2024 | 92 pontos | 102 pontos | 30 anos (M) / 35 anos (H) |

| 2025 | 93 pontos | 103 pontos | 30 anos (M) / 35 anos (H) |

| 2026 | 94 pontos | 104 pontos | 30 anos (M) / 35 anos (H) |

| 2027 | 95 pontos | 105 pontos | 30 anos (M) / 35 anos (H) |

| 2028+ | 96 pontos | 105 pontos | 30 anos (M) / 35 anos (H) |

| 2029+ | 97 pontos | 105 pontos | 30 anos (M) / 35 anos (H) |

| 2030+ | 98 pontos | 105 pontos | 30 anos (M) / 35 anos (H) |

| 2031+ | 99 pontos | 105 pontos | 30 anos (M) / 35 anos (H) |

| 2032+ | 100 pontos | 105 pontos | 30 anos (M) / 35 anos (H) |

A partir de 2032, a pontuação se estabiliza em 100 pontos para mulheres e 105 pontos para homens.

Exemplo Prático: Uma mulher com 62 anos de idade e 31 anos de contribuição em 2026 totaliza 93 pontos, atendendo exatamente à pontuação mínima exigida para aquele ano.

Cálculo do Benefício: Esta regra também utiliza a nova metodologia de cálculo, mas tende a ser mais vantajosa para trabalhadores com maior tempo de contribuição.

Regra do Pedágio de 50%

A regra do pedágio de 50% é destinada a trabalhadores que estavam muito próximos de se aposentar quando a reforma entrou em vigor. Esta regra não exige idade mínima, mas impõe um “pedágio” sobre o tempo que faltava para completar os requisitos.

Requisitos do Pedágio de 50%:

- Tempo mínimo em 13/11/2019: 28 anos de contribuição (mulher) ou 33 anos (homem)

- Pedágio: 50% do tempo que faltava para completar 30 anos (mulher) ou 35 anos (homem)

- Idade mínima: Não exigida

- Carência: 180 meses

Exemplo de Cálculo do Pedágio:

Situação: Homem com 33 anos de contribuição em 13/11/2019

- Tempo faltante: 35 – 33 = 2 anos

- Pedágio de 50%: 2 anos × 50% = 1 ano

- Tempo total necessário: 35 + 1 = 36 anos de contribuição

Cálculo do Benefício: Esta regra utiliza o fator previdenciário, que pode reduzir significativamente o valor do benefício, especialmente para trabalhadores mais jovens. Por isso, é importante avaliar cuidadosamente se esta regra é realmente vantajosa.

Regra do Pedágio de 100%

A regra do pedágio de 100% é considerada a mais vantajosa em termos de valor do benefício, pois não aplica o fator previdenciário. No entanto, exige idade mínima e um pedágio maior.

Requisitos do Pedágio de 100%:

| Gênero | Idade Mínima | Tempo de Contribuição | Pedágio |

|---|---|---|---|

| Mulher | 57 anos | 30 anos | 100% do tempo faltante em 13/11/2019 |

| Homem | 60 anos | 35 anos | 100% do tempo faltante em 13/11/2019 |

Exemplo de Cálculo do Pedágio:

Situação: Mulher com 27 anos de contribuição em 13/11/2019

- Tempo faltante: 30 – 27 = 3 anos

- Pedágio de 100%: 3 anos × 100% = 3 anos

- Tempo total necessário: 30 + 3 = 33 anos de contribuição

- Idade mínima: 57 anos

Cálculo do Benefício: Esta regra oferece 100% da média das contribuições, sem aplicação do fator previdenciário, tornando-se frequentemente a opção mais vantajosa em termos de valor do benefício.

Regras Especiais para Professores

Os professores da educação básica possuem regras de transição específicas, com redução no tempo de contribuição exigido.

Regras de Transição para Professores:

Regra de Pontos para Professores:

| Ano | Pontos Mulher | Pontos Homem | Tempo Mínimo |

|---|---|---|---|

| 2019 | 81 pontos | 91 pontos | 25 anos (M) / 30 anos (H) |

| 2020 | 82 pontos | 92 pontos | 25 anos (M) / 30 anos (H) |

| 2021 | 83 pontos | 93 pontos | 25 anos (M) / 30 anos (H) |

| 2022 | 84 pontos | 94 pontos | 25 anos (M) / 30 anos (H) |

| 2023 | 85 pontos | 95 pontos | 25 anos (M) / 30 anos (H) |

| 2024 | 86 pontos | 96 pontos | 25 anos (M) / 30 anos (H) |

| 2025 | 87 pontos | 97 pontos | 25 anos (M) / 30 anos (H) |

Regra de Idade Mínima para Professores:

| Ano | Idade Mínima Mulher | Idade Mínima Homem | Tempo de Contribuição |

|---|---|---|---|

| 2019 | 51 anos | 56 anos | 25 anos (M) / 30 anos (H) |

| 2020 | 51,5 anos | 56,5 anos | 25 anos (M) / 30 anos (H) |

| 2021 | 52 anos | 57 anos | 25 anos (M) / 30 anos (H) |

| 2022 | 52,5 anos | 57,5 anos | 25 anos (M) / 30 anos (H) |

| 2023 | 53 anos | 58 anos | 25 anos (M) / 30 anos (H) |

| 2024 | 53,5 anos | 58,5 anos | 25 anos (M) / 30 anos (H) |

| 2025 | 54 anos | 59 anos | 25 anos (M) / 30 anos (H) |

Como Escolher a Melhor Regra de Transição

A escolha da regra de transição mais vantajosa depende de diversos fatores específicos de cada trabalhador:

Fatores a Considerar:

- Idade atual e tempo de contribuição

- Proximidade dos requisitos de cada regra

- Valor estimado do benefício em cada modalidade

- Necessidade de continuar trabalhando

- Situação financeira atual

Recomendação Profissional: Dada a complexidade das regras de transição e suas implicações financeiras, é altamente recomendável buscar orientação de um advogado previdenciário especializado. Este profissional pode realizar simulações detalhadas e orientar sobre a estratégia mais vantajosa para cada caso específico.

Legislação das Regras de Transição

As regras de transição estão fundamentadas nos seguintes dispositivos legais:

- Artigo 15 da EC 103/2019: Regra de idade mínima progressiva

- Artigo 16 da EC 103/2019: Regra de pontos

- Artigo 17 da EC 103/2019: Regra do pedágio de 50%

- Artigo 20 da EC 103/2019: Regra do pedágio de 100%

- Artigo 15, §3º da EC 103/2019: Regras especiais para professores

BPC – Para Quem Nunca Contribuiu

O Benefício de Prestação Continuada (BPC) representa uma importante rede de proteção social para brasileiros que nunca contribuíram para a Previdência Social ou que não possuem tempo suficiente para se aposentar. Este benefício assistencial garante um salário mínimo mensal para idosos e pessoas com deficiência em situação de vulnerabilidade social.

É fundamental compreender que o BPC não é uma aposentadoria, mas sim um benefício assistencial previsto na Lei Orgânica da Assistência Social (LOAS). Diferentemente da aposentadoria por tempo de contribuição, o BPC não exige contribuições prévias ao INSS, sendo destinado exclusivamente a pessoas em situação de necessidade social comprovada.

O que é o BPC

O Benefício de Prestação Continuada é um direito constitucional garantido pelo artigo 203, inciso V, da Constituição Federal de 1988. Este benefício foi regulamentado pela Lei nº 8.742/1993 (LOAS) e representa uma das principais políticas públicas de combate à pobreza no Brasil.

Características do BPC:

- Valor: Um salário mínimo nacional (R$ 1.518,00 em 2026)

- Natureza: Benefício assistencial, não previdenciário

- Contribuição: Não exige contribuições prévias

- 13º salário: Não há direito ao décimo terceiro

- Pensão: Não gera direito à pensão por morte

- Revisão: Reavaliação a cada dois anos

Requisitos para o BPC do Idoso

Para ter direito ao BPC na condição de idoso, o requerente deve atender a critérios específicos estabelecidos em lei.

Requisitos Obrigatórios:

- Idade: 65 anos ou mais (homens e mulheres)

- Renda familiar: Até 1/4 do salário mínimo per capita

- Nacionalidade: Brasileiro nato ou naturalizado

- Inscrição: Cadastro Único para Programas Sociais (CadÚnico)

Critério de Renda Familiar

O critério de renda familiar é o aspecto mais complexo e frequentemente questionado na concessão do BPC. A lei estabelece que a renda familiar per capita deve ser inferior a 1/4 do salário mínimo.

Cálculo da Renda Familiar Per Capita:

Renda Per Capita = Soma de todas as rendas da família ÷ Número de pessoas na família

Exemplo Prático:

- Família com 4 pessoas

- Renda total: R$ 1.200,00

- Renda per capita: R$ 1.200,00 ÷ 4 = R$ 300,00

- Limite para BPC em 2026: R$ 379,50 (1/4 de R$ 1.518,00)

- Resultado: Família atende ao critério de renda

Composição do Grupo Familiar:

- Requerente

- Cônjuge ou companheiro(a)

- Filhos solteiros

- Filhos inválidos de qualquer idade

- Pais (quando dependentes)

- Irmãos solteiros

Aposentadoria por Tempo de Contribuição para Pessoas com Deficiência

A aposentadoria por tempo de contribuição para pessoas com deficiência representa uma das modalidades mais especializadas e vantajosas do sistema previdenciário brasileiro. Esta modalidade reconhece as dificuldades adicionais enfrentadas por pessoas com deficiência no mercado de trabalho e oferece condições diferenciadas para a aposentadoria.

Esta modalidade de aposentadoria foi criada pela Lei Complementar nº 142/2013 e manteve suas características mesmo após a Reforma da Previdência de 2019, demonstrando o reconhecimento legal da necessidade de proteção especial para este grupo de trabalhadores.

Conceito Legal de Deficiência

Para ter direito à aposentadoria por tempo de contribuição da pessoa com deficiência, é fundamental compreender o conceito legal de deficiência adotado pelo INSS.

Definição Legal (Lei nº 13.146/2015 – Estatuto da Pessoa com Deficiência):

“Considera-se pessoa com deficiência aquela que tem impedimento de longo prazo de natureza física, mental, intelectual ou sensorial, o qual, em interação com uma ou mais barreiras, pode obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas.”

Características da Deficiência:

- Impedimento de longo prazo: Duração mínima de 2 anos

- Natureza diversa: Física, mental, intelectual ou sensorial

- Impacto social: Obstáculos à participação plena na sociedade

- Avaliação biopsicossocial: Considera aspectos médicos e sociais

Graus de Deficiência

O INSS classifica a deficiência em três graus distintos, cada um com requisitos específicos de tempo de contribuição para aposentadoria.

Classificação dos Graus de Deficiência:

Deficiência Leve

- Características: Impedimentos que causam pequena redução da capacidade

- Impacto: Limitações mínimas nas atividades cotidianas

- Exemplos: Deficiência visual corrigível, deficiência auditiva leve

Deficiência Moderada

- Características: Impedimentos que causam redução moderada da capacidade

- Impacto: Limitações significativas em algumas atividades

- Exemplos: Deficiência visual parcial, deficiência auditiva moderada

Deficiência Grave

- Características: Impedimentos que causam grande redução da capacidade

- Impacto: Limitações importantes nas atividades cotidianas

- Exemplos: Cegueira total, surdez profunda, deficiência física severa

Requisitos por Grau de Deficiência

Os requisitos para aposentadoria variam conforme o grau da deficiência, reconhecendo que deficiências mais severas justificam aposentadoria mais precoce.

Tabela de Requisitos por Grau de Deficiência:

| Grau da Deficiência | Tempo de Contribuição Mulher | Tempo de Contribuição Homem | Carência |

|---|---|---|---|

| Leve | 28 anos | 33 anos | 180 meses |

| Moderada | 24 anos | 29 anos | 180 meses |

| Grave | 20 anos | 25 anos | 180 meses |

Observações Importantes:

- Não há exigência de idade mínima

- Todo o tempo deve ser exercido na condição de pessoa com deficiência

- A carência é de 180 meses (15 anos) para todos os graus

- A deficiência deve ser comprovada durante todo o período contributivo

Aposentadoria por Idade da Pessoa com Deficiência

Além da aposentadoria por tempo de contribuição, pessoas com deficiência também têm direito à aposentadoria por idade com requisitos reduzidos.

Requisitos da Aposentadoria por Idade PCD:

| Gênero | Idade Mínima | Tempo de Contribuição | Carência |

|---|---|---|---|

| Mulher | 55 anos | 15 anos | 180 meses |

| Homem | 60 anos | 15 anos | 180 meses |

Esta modalidade é vantajosa para pessoas com deficiência que não conseguiram acumular o tempo necessário para a aposentadoria por tempo de contribuição.

Avaliação da Deficiência pelo INSS

O processo de reconhecimento da deficiência pelo INSS envolve avaliação médica e social especializada, realizada por equipe multiprofissional.

Equipe de Avaliação:

- Médico perito: Avaliação clínica da deficiência

- Assistente social: Avaliação do impacto social

- Outros profissionais: Conforme necessidade específica

Critérios de Avaliação:

- Avaliação Médica:

- Diagnóstico da deficiência

- Grau de comprometimento

- Prognóstico e evolução

- Tratamentos realizados

- Avaliação Social:

- Impacto nas atividades cotidianas

- Barreiras enfrentadas

- Participação social

- Autonomia e independência

Cálculo do Benefício

O cálculo da aposentadoria por tempo de contribuição da pessoa com deficiência segue regras específicas, mais vantajosas que as regras gerais.

Metodologia de Cálculo:

- Base: Média de 80% das maiores contribuições desde julho/1994

- Percentual: 100% da média (sem fator previdenciário)

- Valor mínimo: Um salário mínimo

- Valor máximo: Teto do INSS

Vantagens do Cálculo:

- Não aplica fator previdenciário

- Considera apenas as 80% maiores contribuições

- Garante 100% da média calculada

- Não há redução por idade

Principais Deficiências Reconhecidas

O INSS reconhece diversos tipos de deficiência para fins previdenciários, cada uma com suas particularidades de avaliação.

Deficiências Físicas:

- Amputações

- Paralisia cerebral

- Lesões medulares

- Malformações congênitas

- Sequelas de acidentes

Deficiências Sensoriais:

- Cegueira total ou parcial

- Surdez profunda ou severa

- Surdocegueira

- Baixa visão

Deficiências Intelectuais:

- Deficiência intelectual

- Síndrome de Down

- Outras síndromes genéticas

- Deficiência intelectual adquirida

Deficiências Mentais:

- Esquizofrenia

- Transtorno bipolar grave

- Autismo (TEA)

- Outras condições psiquiátricas graves

Processo de Solicitação

O processo de solicitação da aposentadoria por tempo de contribuição da pessoa com deficiência segue procedimentos específicos.

Etapas do Processo:

- Agendamento: Via Meu INSS ou telefone 135

- Documentação: Reunir toda documentação médica

- Perícia médica: Avaliação da deficiência

- Avaliação social: Análise do impacto social

- Análise contributiva: Verificação do tempo de contribuição

- Decisão: Concessão ou indeferimento

Critérios do INSS para Concessão

O Instituto Nacional do Seguro Social (INSS) aplica critérios rigorosos e específicos para a concessão da aposentadoria por tempo de contribuição. Compreender esses critérios é fundamental para evitar negativas desnecessárias e garantir que o pedido seja formulado corretamente desde o início.

Critérios Gerais de Elegibilidade

O INSS verifica diversos aspectos antes de conceder a aposentadoria por tempo de contribuição, seguindo procedimentos padronizados estabelecidos em normas internas.

Análise do Tempo de Contribuição

A análise do tempo de contribuição é o aspecto mais complexo da avaliação, envolvendo verificação detalhada de toda a vida contributiva do segurado.

Aspectos Analisados:

Períodos Contributivos

- Contribuições urbanas: Trabalho com carteira assinada

- Contribuições rurais: Atividade rural comprovada

- Contribuições como autônomo: Recolhimentos individuais

- Contribuições facultativas: Períodos sem atividade remunerada

- Contribuições em atraso: Recolhimentos posteriores ao vencimento

Conversão de Tempo

- Tempo especial: Atividades insalubres, perigosas ou penosas

- Tempo militar: Serviço militar obrigatório

- Tempo de magistério: Atividade de ensino

- Tempo rural: Atividade rural para urbana e vice-versa

Averbação de Tempo

- Tempo de serviço público: Períodos em órgãos públicos

- Tempo em outros regimes: RPPS, regimes próprios

- Tempo no exterior: Trabalho em outros países com acordo

- Tempo de estudo: Períodos específicos de formação

Critérios de Qualidade de Segurado

A manutenção da qualidade de segurado é requisito essencial para a concessão de qualquer benefício previdenciário.

Situações que Mantêm a Qualidade:

- Exercício de atividade remunerada

- Recebimento de benefício previdenciário

- Período de graça após cessação das contribuições

- Contribuições facultativas em dia

Período de Graça:

| Situação | Período de Graça |

|---|---|

| Segurado que contribuiu por mais de 10 anos | 24 meses |

| Segurado desempregado | 12 meses (prorrogáveis por mais 12) |

| Segurado em geral | 12 meses |

| Segurado facultativo | 6 meses |

Análise da Documentação

O INSS realiza análise criteriosa de toda a documentação apresentada, verificando autenticidade, validade e adequação aos requisitos legais.

Verificações Realizadas:

- Autenticidade: Conferência de assinaturas e carimbos

- Validade: Verificação de prazos e vigência

- Completude: Análise se a documentação está completa

- Coerência: Verificação de consistência entre documentos

- Legalidade: Conformidade com exigências legais

Critérios para Regras de Transição

Para trabalhadores que optam pelas regras de transição, o INSS aplica critérios específicos de cada modalidade.

Verificações Específicas:

Regra de Idade Mínima Progressiva

- Idade mínima conforme ano de requerimento

- Tempo de contribuição mínimo (30/35 anos)

- Início das contribuições antes de 13/11/2019

Regra de Pontos

- Pontuação mínima conforme ano

- Tempo de contribuição mínimo

- Soma correta de idade e tempo de contribuição

Pedágio de 50%

- Tempo mínimo em 13/11/2019 (28/33 anos)

- Cálculo correto do pedágio

- Cumprimento do tempo adicional

Pedágio de 100%

- Idade mínima (57/60 anos)

- Tempo de contribuição completo

- Cálculo correto do pedágio dobrado

Critérios de Cálculo do Benefício

O INSS aplica metodologias específicas para calcular o valor da aposentadoria, conforme a regra aplicável.

Elementos do Cálculo:

- Salário de benefício: Média das contribuições

- Coeficiente: Percentual aplicado sobre a média

- Fator previdenciário: Quando aplicável

- Valor mínimo: Um salário mínimo

- Valor máximo: Teto do INSS

Critérios para Atividades Especiais

Quando o segurado alega tempo de atividade especial, o INSS aplica critérios rigorosos para reconhecimento.

Verificações para Atividade Especial:

- Agentes nocivos: Comprovação da exposição

- Concentração: Níveis acima dos limites legais

- Habitualidade: Exposição regular e contínua

- Permanência: Durante toda a jornada de trabalho

- Documentação: PPP, LTCAT, laudos técnicos

Critérios para Tempo Rural

O reconhecimento do tempo rural exige comprovação específica da atividade agrícola.

Documentos Aceitos para Tempo Rural:

- Contratos de arrendamento ou parceria

- Declarações de sindicatos rurais

- Comprovantes de financiamento rural

- Notas fiscais de venda de produção

- Documentos de órgãos públicos (INCRA, IBAMA)

Critérios de Indeferimento

O INSS pode indeferir o pedido de aposentadoria quando não atendidos os critérios estabelecidos.

Principais Motivos de Indeferimento:

- Tempo de contribuição insuficiente

- Idade inferior à exigida

- Documentação inadequada ou incompleta

- Perda da qualidade de segurado

- Inconsistências na documentação

- Não atendimento aos critérios específicos

Documentação Necessária

A documentação necessária para solicitar a aposentadoria por tempo de contribuição é extensa e varia conforme a situação específica de cada trabalhador. A apresentação correta e completa dos documentos é fundamental para evitar atrasos e negativas no processo.

Documentos Básicos Obrigatórios

Todos os requerentes de aposentadoria por tempo de contribuição devem apresentar um conjunto básico de documentos pessoais.

Documentos Pessoais:

- RG (Carteira de Identidade): Original e cópia

- CPF: Comprovante de situação regular

- Certidão de nascimento ou casamento: Original e cópia

- Título de eleitor: Com comprovante de votação na última eleição

- Certificado militar: Para homens (quando aplicável)

- Comprovante de residência: Atualizado

Documentos Previdenciários:

- Carteira de Trabalho e Previdência Social (CTPS): Todas as páginas

- Carnês de contribuição: Autônomo, facultativo, individual

- Certidões de Tempo de Contribuição (CTC): De outros regimes

- Extrato CNIS: Cadastro Nacional de Informações Sociais

Documentação por Tipo de Atividade

Conforme o tipo de atividade exercida, são exigidos documentos específicos para comprovação do tempo de contribuição.

Trabalho com Carteira Assinada

- Carteira de Trabalho: Todas as páginas preenchidas

- Contratos de trabalho: Quando disponíveis

- Rescisões trabalhistas: Comprovantes de término

- Declarações de empregadores: Para períodos sem anotação

Atividade Autônoma

- Carnês de contribuição: Todos os recolhimentos

- Comprovantes de pagamento: Guias GPS, DARF

- Declarações de Imposto de Renda: Período da atividade

- Contratos de prestação de serviços: Quando disponíveis

Atividade Rural

- Contratos de arrendamento: Parceria, meação

- Notas fiscais: Venda de produção rural

- Declarações sindicais: Sindicatos rurais reconhecidos

- Comprovantes de financiamento: Crédito rural, PRONAF

- Documentos de órgãos públicos: INCRA, IBAMA, prefeituras

Atividade Especial

- Perfil Profissiográfico Previdenciário (PPP): Obrigatório

- Laudo Técnico de Condições Ambientais (LTCAT): Complementar

- Laudos ambientais: Medições de agentes nocivos

Documentação para Pessoas com Deficiência

A aposentadoria da pessoa com deficiência exige documentação médica específica e detalhada.

Documentos Médicos:

- Relatórios médicos: Detalhados e atualizados

- Laudos de especialistas: Conforme tipo de deficiência

- Exames complementares: Radiografias, tomografias, etc.

- Histórico de tratamentos: Medicamentos, terapias

- Documentos de reabilitação: Quando aplicável

Documentos Sociais:

- Relatórios de assistentes sociais: Avaliação social

- Comprovantes de adaptações: No trabalho ou residência

- Documentos de instituições: Especializadas em deficiência

Documentação para Professores

Professores que pleiteiam aposentadoria com regras especiais devem comprovar o exercício exclusivo do magistério.

Documentos Específicos:

- Carteira de Trabalho: Com anotação de professor

- Declarações de escolas: Comprovando função de magistério

- Certificados de formação: Licenciatura, pedagogia

- Histórico funcional: Para servidores públicos

- Comprovantes de cursos: Formação continuada

Documentação para Tempo de Serviço Público

Trabalhadores com tempo de serviço público devem apresentar documentação específica para averbação.

Documentos Obrigatórios:

- Certidão de Tempo de Contribuição (CTC): Do órgão público

- Histórico funcional: Detalhado

- Portarias de nomeação: E outras movimentações

- Comprovantes de contribuição: Para regimes próprios

- Declarações de não acumulação: De benefícios

Documentação para Tempo no Exterior

Trabalhadores com tempo de contribuição no exterior devem apresentar documentação específica.

Documentos Necessários:

- Certificados de períodos: De instituições estrangeiras

- Acordos internacionais: Comprovação de aplicabilidade

- Traduções juramentadas: De documentos estrangeiros

- Apostilamento: Conforme Convenção de Haia

- Comprovantes de contribuição: No país estrangeiro

Organização da Documentação

A organização adequada da documentação facilita a análise pelo INSS e acelera o processo de concessão.

Dicas de Organização:

- Separação por categorias: Pessoais, trabalhistas, previdenciários

- Ordem cronológica: Períodos de trabalho em sequência

- Cópias autenticadas: Quando exigidas

- Originais preservados: Para conferência

- Lista de documentos: Controle do que foi apresentado

Documentação Digital

O INSS aceita documentação digital em diversos formatos, facilitando o processo de solicitação.

Formatos Aceitos:

- PDF: Preferencialmente

- JPG/JPEG: Para fotos de documentos

- PNG: Para imagens nítidas

- Tamanho máximo: Conforme sistema Meu INSS

Qualidade Exigida:

- Legibilidade: Texto claramente visível

- Resolução adequada: Mínimo 300 DPI

- Completude: Documento inteiro visível

- Autenticidade: Sem alterações ou edições

Documentação Complementar

Em alguns casos, o INSS pode solicitar documentação complementar durante a análise do processo.

Documentos Frequentemente Solicitados:

- Declarações complementares: De empregadores

- Comprovantes adicionais: De contribuição

- Laudos médicos: Atualizados

- Certidões negativas: De outros órgãos

- Esclarecimentos: Sobre períodos específicos

Processo de Solicitação

O processo de solicitação da aposentadoria por tempo de contribuição pode ser realizado inteiramente pela internet, através do portal Meu INSS, ou presencialmente nas agências do INSS. Compreender cada etapa do processo é fundamental para evitar erros e agilizar a concessão do benefício.

Modalidades de Solicitação

O INSS oferece diferentes canais para solicitação da aposentadoria, permitindo que o segurado escolha a forma mais conveniente.

Canais Disponíveis:

- Portal Meu INSS: Solicitação online 24 horas

- Aplicativo Meu INSS: Para dispositivos móveis

- Telefone 135: Central de atendimento

- Agências do INSS: Atendimento presencial

Solicitação Online pelo Meu INSS

A solicitação online é a forma mais prática e rápida de dar entrada no pedido de aposentadoria.

Pré-requisitos:

- Conta gov.br: Nível bronze, prata ou ouro

- CPF regular: Situação ativa na Receita Federal

- Documentação digitalizada: Em formato adequado

- Acesso à internet: Conexão estável

Passo a Passo da Solicitação Online:

Etapa 1: Acesso ao Portal

- Acesse o site meu.inss.gov.br

- Clique em “Entrar com gov.br”

- Informe CPF e senha da conta gov.br

- Complete a autenticação (quando necessária)

Etapa 2: Localização do Serviço

- Na página inicial, clique em “Novo Pedido”

- Digite “aposentadoria” na busca

- Selecione “Aposentadoria por Tempo de Contribuição”

- Leia as informações preliminares

Etapa 3: Preenchimento do Formulário

- Dados pessoais: Confirmação das informações

- Dados de contato: Telefone e endereço atualizados

- Dados específicos: Conforme tipo de aposentadoria

Etapa 4: Upload de Documentos

- Documentos obrigatórios: Conforme lista do sistema

- Documentos complementares: Quando necessários

- Verificação de qualidade: Legibilidade e completude

- Confirmação de envio: Todos os arquivos

Etapa 5: Revisão e Envio

- Conferência dos dados: Todas as informações

- Verificação de documentos: Lista completa

- Declarações: Veracidade das informações

- Envio final: Confirmação do pedido

Solicitação Presencial

Para segurados que preferem ou necessitam de atendimento presencial, o INSS mantêm agências em todo o país.

Agendamento Obrigatório:

- Portal Meu INSS: Opção “Agendar Atendimento”

- Telefone 135: Central de atendimento

- Aplicativo: Meu INSS mobile

Documentação para Atendimento Presencial:

- Documentos originais: Para conferência

- Cópias simples: Para anexar ao processo

- Lista de documentos: Organizada por categoria

- Procuração: Quando representado por terceiros

Acompanhamento do Processo

Após a solicitação, é possível acompanhar o andamento do processo através dos canais digitais do INSS.

Formas de Acompanhamento:

- Portal Meu INSS: Seção “Consultar Pedidos”

- Aplicativo: Notificações automáticas

- SMS: Mensagens de atualização

- E-mail: Comunicações oficiais

Informações Disponíveis:

- Status atual: Etapa do processo

- Documentos pendentes: Lista de exigências

- Prazos: Para cumprimento de exigências

- Histórico: Movimentações do processo

Exigências e Complementações

Durante a análise, o INSS pode solicitar documentação adicional ou esclarecimentos.

Tipos de Exigências:

- Documentação complementar: Documentos faltantes

- Esclarecimentos: Sobre períodos específicos

- Comprovações adicionais: De tempo ou atividade

- Correções: De informações incorretas

Cumprimento de Exigências:

- Recebimento: Via Meu INSS ou correspondência

- Análise: Do que está sendo solicitado

- Providências: Obtenção dos documentos

- Envio: Através dos canais disponíveis

- Acompanhamento: Confirmação do recebimento

Perícia Médica

Quando necessária, a perícia médica é agendada automaticamente pelo INSS.

Situações que Exigem Perícia:

- Aposentadoria por invalidez: Sempre obrigatória

- Atividade especial: Verificação de sequelas

- Pessoa com deficiência: Avaliação da deficiência

- Dúvidas médicas: Questões específicas

Preparação para Perícia:

- Documentos médicos: Atualizados e completos

- Exames recentes: Conforme especialidade

- Medicamentos: Lista atual

- Relatórios: De tratamentos em andamento

Decisão do INSS

Após a análise completa, o INSS emite decisão sobre o pedido de aposentadoria.

Tipos de Decisão:

- Deferimento: Concessão do benefício

- Indeferimento: Negativa com justificativa

- Exigência: Solicitação de complementação

Comunicação da Decisão:

- Portal Meu INSS: Disponibilização imediata

- Carta: Correspondência física

- SMS: Notificação de atualização

- E-mail: Comunicação oficial

Início do Benefício

Quando a aposentadoria é concedida, o benefício tem data de início específica conforme a legislação.

Data de Início do Benefício (DIB):

- Regra geral: Data do requerimento

- Direito adquirido: Data do cumprimento dos requisitos

- Casos especiais: Conforme situação específica

Primeiro Pagamento:

- Prazo: Até 45 dias após a concessão

- Valor: Proporcional ao mês de início

- Conta bancária: Informada no requerimento

- Cartão de benefício: Enviado pelos Correios

Dicas para Agilizar o Processo

Algumas práticas podem acelerar significativamente o processo de concessão da aposentadoria.

Recomendações Importantes:

- Documentação completa: Enviar tudo de uma vez

- Qualidade dos arquivos: Documentos legíveis

- Informações precisas: Dados corretos e atualizados

- Acompanhamento regular: Verificar status frequentemente

- Cumprimento de prazos: Atender exigências rapidamente

Erros a Evitar:

- Documentação incompleta ou ilegível

- Informações incorretas ou desatualizadas

- Não cumprimento de exigências no prazo

- Falta de acompanhamento do processo

- Documentos em formato inadequado

FAQ – Perguntas Frequentes

1. A aposentadoria por tempo de contribuição acabou?

Resposta: Não, a aposentadoria por tempo de contribuição não acabou completamente. Para quem já contribuía antes de 13/11/2019, existem as regras de transição. Para quem começou a contribuir após essa data, não existe mais a aposentadoria por tempo de contribuição pura, sendo necessário combinar tempo de contribuição com idade mínima.

2. Quantos anos de contribuição preciso para me aposentar?

Resposta: Depende da sua situação:

- Regras antigas (direito adquirido): 30 anos (mulher) ou 35 anos (homem)

- Regras de transição: 30 anos (mulher) ou 35 anos (homem) + idade mínima progressiva

- Regras atuais: 15 anos (mulher) ou 20 anos (homem) + idade mínima de 62/65 anos

3. Posso somar tempo rural com tempo urbano?

Resposta: Sim, é possível somar tempo rural com tempo urbano para aposentadoria.

4. Como funciona a regra de pontos?

Resposta: A regra de pontos soma sua idade com seu tempo de contribuição. Em 2025, mulheres precisam de 93 pontos e homens de 103 pontos, sempre mantendo o tempo mínimo de 30 anos (mulher) ou 35 anos (homem). A pontuação aumenta 1 ponto por ano até atingir o limite máximo.

5. O que é pedágio de 50% e 100%?

Resposta:

- Pedágio de 50%: Você paga 50% do tempo que faltava para se aposentar em 13/11/2019. Não tem idade mínima, mas aplica fator previdenciário.

- Pedágio de 100%: Você paga 100% do tempo que faltava, mas tem idade mínima (57 anos mulher, 60 anos homem) e recebe 100% da média sem fator previdenciário.

6. Pessoas com deficiência têm regras especiais?

Resposta: Sim, pessoas com deficiência têm regras mais vantajosas:

- Deficiência leve: 28 anos (mulher) ou 33 anos (homem)

- Deficiência moderada: 24 anos (mulher) ou 29 anos (homem)

- Deficiência grave: 20 anos (mulher) ou 25 anos (homem) Não há idade mínima e o benefício é integral.

7. Professores têm direito a aposentadoria especial?

Resposta: Sim, professores da educação básica têm redução de 5 anos no tempo de contribuição (25 anos mulher, 30 anos homem) e regras de transição específicas. Todo o tempo deve ser comprovadamente exercido no magistério da educação infantil, fundamental ou médio.

8. Posso solicitar aposentadoria pela internet?

Resposta: Sim, todo o processo pode ser feito online pelo portal Meu INSS (meu.inss.gov.br). Você precisa ter conta gov.br e documentação digitalizada. O processo é mais rápido e prático que o atendimento presencial.

9. Quanto tempo demora para sair a aposentadoria?

Resposta: O INSS tem prazo de até 45 dias para analisar o pedido. Na prática, pode demorar de 2 a 6 meses, dependendo da complexidade do caso e da completude da documentação apresentada.

10. O que fazer se a aposentadoria for negada?

Resposta: Você pode:

- Recurso administrativo: Gratuito, prazo de 30 dias

- Ação judicial: Na Justiça Federal, sem prazo específico

- Buscar advogado especializado: Para orientação técnica

11. Posso trabalhar depois de aposentado?

Resposta: Sim, você pode continuar trabalhando após se aposentar. Porém, não poderá se aposentar novamente pelo INSS. Se trabalhar com carteira assinada, deverá contribuir normalmente, mas sem direito a novo benefício.

12. Como é calculado o valor da aposentadoria?

Resposta: Depende da regra aplicada:

- Regras antigas: Média de 80% das maiores contribuições

- Regras novas: Média de 100% das contribuições, com 60% + 2% por ano adicional

- Regras de transição: Varia conforme a regra escolhida

13. Tenho direito ao 13º salário?

Resposta: Sim, aposentados têm direito ao 13º salário, pago em duas parcelas: primeira metade entre fevereiro e agosto, e segunda metade até dezembro.

14. Minha aposentadoria pode ser revisada?

Resposta: Sim, existem várias possibilidades de revisão:

- Revisão do teto: Quando houve limitação indevida

- Revisão de atividade especial: Reconhecimento posterior

- Erro material: Correção de erros de cálculo

15. Quem nunca contribuiu tem direito a algum benefício?

Resposta: Sim, o BPC (Benefício de Prestação Continuada) para idosos de 65 anos ou mais com renda familiar per capita de até 1/4 do salário mínimo. O valor é de um salário mínimo, mas não dá direito a 13º salário nem pensão por morte.

⚖️ Sousa Advogados em Números: Mais de 18.900 processos conduzidos e 13.400 clientes atendidos desde 2011 em Direito Previdenciário, Trabalhista e Superendividamento. Presente em 7 cidades do Amapá e Pará com atendimento presencial e digital em todo o Brasil.

Fonte: AdvBox/Sousa Advogados, fev/2026.

Sobre o Sousa Advogados: O Sousa Advogados é referência em direito previdenciário no Amapá e Pará, com mais de 13.000 clientes atendidos desde 2011 e atuação em aposentadorias, BPC/LOAS, auxílios e revisões do INSS. Presente em 7 cidades da região Norte com atendimento presencial e digital, o escritório conta com equipe especializada para cada tipo de benefício. Fale com um especialista.

Conclusão

A aposentadoria por tempo de contribuição continua sendo uma das modalidades mais importantes do sistema previdenciário brasileiro, mesmo após as mudanças introduzidas pela Reforma da Previdência de 2019. Compreender as diferentes regras, requisitos e possibilidades é fundamental para garantir que você faça as melhores escolhas para seu futuro previdenciário.

As regras de transição oferecem proteção aos trabalhadores que já contribuíam antes da reforma, permitindo que se aposentem com condições mais vantajosas. Para pessoas com deficiência, professores e trabalhadores em atividades especiais, o sistema mantém regras diferenciadas que reconhecem suas particularidades.

É fundamental buscar orientação especializada para avaliar qual regra é mais vantajosa para sua situação específica. O Escritório Sousa Advogados, com mais de 13 anos de experiência em direito previdenciário, está preparado para orientar você em todas as etapas do processo, desde a análise inicial até a concessão do benefício. Não deixe seus direitos previdenciários para depois.

Jonas Diego Nascimento Sousa

OAB/AP 2262-A · OAB/PA 16795

Advogado especialista em Direito Previdenciário. Atuo na defesa de segurados do INSS em aposentadorias, auxílios, pensões e revisões de benefícios negados.

Minha mãe e funcionária pública e recebe uma pensão por morte, tem 22 anos de contribuição e 56 de idade, ela pode aposentar sem perder o direito da pensão? Quando?