Vamos direto ao ponto: para quem começou a trabalhar e a contribuir para o INSS há pouco tempo, a aposentadoria proporcional não existe mais da forma como era conhecida. Ela foi oficialmente extinta para novos segurados lá em 1998.

No entanto, se você já estava na ativa e contribuindo antes dessa data, a conversa muda completamente. E pode até esconder uma ótima notícia para o seu futuro.

Aposentadoria proporcional: uma resposta direta e o cenário atual

Embora o termo “aposentadoria proporcional” tenha saído do vocabulário do INSS para a maioria, a ideia de se aposentar um pouco mais cedo não sumiu de vez. Ela apenas se transformou.

As várias reformas da previdência, principalmente a grande mudança de 2019, criaram novas saídas. Elas funcionam de um jeito parecido, permitindo antecipar o benefício por meio do que chamamos de regras de transição, como as famosas regras de “pedágio”.

Para muitos brasileiros, o direito à regra antiga pode estar “congelado no tempo”. É o que chamamos de direito adquirido. Se você preencheu todos os requisitos exigidos até a data em que a lei mudou, esse direito é seu, mesmo que você não o tenha pedido na época. Entender isso é crucial para não deixar dinheiro para trás.

Quem ainda pode ter direito?

A chave para saber se você tem alguma chance de se encaixar nessa regra está na data em que você começou a contribuir para o INSS. Basicamente, a regra antiga ainda pode valer para um grupo bem específico:

- Trabalhadores que se filiaram ao INSS antes de 16 de dezembro de 1998. Essa é a data de corte da Emenda Constitucional nº 20, que colocou um ponto final na modalidade para quem estava começando.

- Segurados que cumpriram todos os requisitos até 13 de novembro de 2019. Mesmo com a extinção da regra de transição pela última reforma, quem completou as exigências até a véspera da mudança ainda tem seu direito adquirido garantido.

Pela regra antiga, o homem podia se aposentar com 53 anos de idade e 30 anos de contribuição, enquanto a mulher precisava de 48 anos de idade e 25 anos de contribuição. Havia, no entanto, um “pedágio” de 40% sobre o tempo que faltava para atingir o tempo mínimo em 1998.

Para entender melhor o impacto dessas mudanças, vale a pena ler a análise completa das regras no portal da Agência Brasil.

Atenção: É impressionante a quantidade de pessoas que têm o direito adquirido e nem imaginam. Uma análise cuidadosa do seu histórico de contribuições, o famoso CNIS, pode revelar essa possibilidade, que muitas vezes é bem mais vantajosa que as regras atuais.

Investigar seu passado profissional é o primeiro passo. Se você está em dúvida sobre seu enquadramento ou desconfia que pode ter direito a essa regra antiga, buscar a orientação correta é fundamental.

Para uma análise precisa do seu caso, entre em contato com um especialista agora mesmo pelo WhatsApp e descubra a melhor opção para a sua aposentadoria.

Entendendo o que é direito adquirido na aposentadoria proporcional

Imagine que você está correndo uma maratona e, bem perto da linha de chegada, um juiz avisa que as regras mudaram e agora a corrida tem mais 10 quilômetros. Injusto, não é? O direito adquirido na previdência serve justamente para evitar esse tipo de situação. É como tirar uma foto das regras no exato momento em que você cumpriu tudo o que era exigido.

Se um trabalhador completou todos os requisitos para a aposentadoria proporcional antes de a lei mudar, esse direito é dele para sempre. Não importa o que as reformas futuras digam. É um direito que fica “congelado no tempo”, só esperando para ser solicitado.

A grande virada de chave foi a Emenda Constitucional nº 20, de 1998. Quem já era filiado ao INSS antes de 16 de dezembro de 1998 pôde entrar em uma regra de transição. Anos depois, a Reforma da Previdência de 2019 (EC nº 103) acabou com essa possibilidade, mas fez questão de proteger quem já tinha cumprido os requisitos até 13 de novembro de 2019.

Resumindo, o direito adquirido é sua cláusula de segurança. Se você cumpriu as regras do jogo antes do apito final (seja em 1998 ou em 2019), pode reivindicar o prêmio, mesmo que o jogo de hoje seja totalmente diferente.

Quais eram as regras para ter o direito adquirido?

Para garantir o direito adquirido à aposentadoria proporcional, o trabalhador precisava ter cumprido, até 13 de novembro de 2019, todos os critérios da regra de transição criada lá em 1998. As exigências eram bem específicas e diferentes para homens e mulheres.

Vamos ver ponto a ponto o que era necessário:

- Ser filiado ao INSS: O mais importante era ter começado a contribuir para a previdência antes de 16 de dezembro de 1998.

- Idade Mínima: Homens precisavam ter no mínimo 53 anos, e as mulheres, 48 anos.

- Tempo de Contribuição Base: A exigência era de 30 anos de contribuição para homens e 25 anos para mulheres.

Mas não parava por aí. Além disso tudo, existia o famoso — e muitas vezes confuso — “pedágio”.

Explicando o pedágio de 40%

O pedágio nada mais era do que um tempo extra de contribuição. Foi a forma que o governo encontrou para compensar quem iria se aposentar mais cedo pelas regras antigas. Esse tempo adicional correspondia a 40% do tempo que faltava para o trabalhador alcançar o mínimo de contribuição (30 anos para homens, 25 para mulheres) lá na data da primeira reforma, em 16 de dezembro de 1998.

Um exemplo prático ajuda a clarear as coisas:

- O caso do Carlos: Em 16/12/1998, Carlos já tinha 28 anos de contribuição. Para os 30 anos exigidos, faltavam apenas 2 anos.

- Cálculo do Pedágio: 40% desses 2 anos que faltavam é igual a 0,8 ano. Convertendo, isso dá aproximadamente 9 meses e 18 dias.

- Tempo Total para Aposentar: Carlos precisaria trabalhar os 2 anos que faltavam e, ainda por cima, cumprir o pedágio. No total, ele teria que somar 32 anos, 9 meses e 18 dias de contribuição, além de ter a idade mínima de 53 anos.

Acredite, muita gente cumpriu esses requisitos há anos, continuou trabalhando e hoje se aposenta por regras que, às vezes, são bem menos vantajosas. Uma revisão bem fundamentada pode resgatar esse direito antigo e garantir um benefício melhor. É crucial entender que a aposentadoria proporcional é uma modalidade dentro da aposentadoria por tempo de contribuição, e conhecer os detalhes de ambas faz toda a diferença.

Se você acha que pode se encaixar nesse cenário, uma análise detalhada do seu caso é o melhor caminho. Converse com um especialista para não deixar nenhum direito para trás.

As reformas que transformaram a jornada até a aposentadoria

Para entender por que a pergunta “aposentadoria proporcional ainda existe?” tem uma resposta tão cheia de “depende”, precisamos fazer uma pequena viagem no tempo. As regras do INSS não são fixas; elas mudam, e são essas mudanças que definem quem tem direito ao quê.

A história da aposentadoria proporcional é, na verdade, a história de duas grandes reformas que redesenharam completamente o mapa da previdência no Brasil.

Pense no sistema previdenciário como uma estrada. Durante anos, essa estrada tinha um atalho conhecido como “aposentadoria proporcional”, e muitos trabalhadores contavam com ele para chegar mais cedo ao seu destino. Só que as reformas vieram e fecharam esse acesso, criando novas rotas, muitas vezes mais longas.

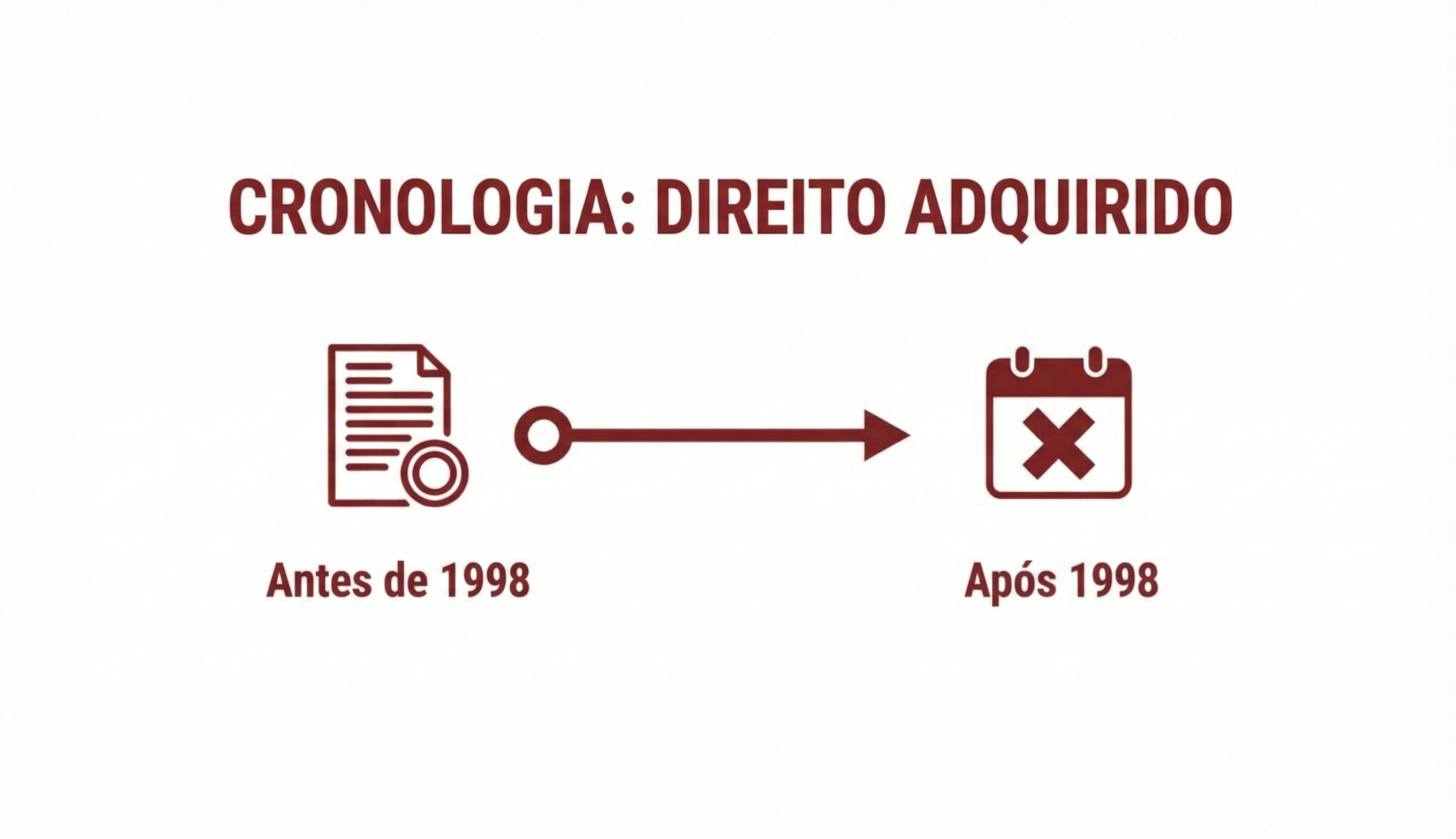

Esta linha do tempo ajuda a visualizar o momento exato da primeira grande virada, a Emenda Constitucional de 1998, que separou quem ainda poderia usar as regras antigas de quem teria que seguir por um novo caminho.

O infográfico deixa bem claro: ter começado a contribuir antes de 1998 é o primeiro passo para ter a chance de usar as regras de transição. Essa data é um verdadeiro divisor de águas.

O primeiro grande marco: a Emenda Constitucional 20/1998

O primeiro grande terremoto na legislação aconteceu em 16 de dezembro de 1998. A Emenda Constitucional nº 20 (EC 20/98) chegou com uma missão bem definida: endurecer as regras e segurar os gastos da previdência. Foi ali que a aposentadoria proporcional, como um benefício disponível para todos, foi oficialmente extinta para quem ainda não contribuía.

Mas a lei não podia simplesmente apagar a história de quem já estava no sistema, contribuindo há anos. Para evitar uma injustiça gigantesca, a EC 20/98 criou a primeira grande regra de transição. Ela permitia que os trabalhadores já filiados ao INSS ainda conseguissem se aposentar proporcionalmente, mas com novas condições, incluindo uma idade mínima e o famoso pedágio de 40%.

Essa mesma emenda também estabeleceu de vez a aposentadoria por tempo de contribuição integral, exigindo 35 anos dos homens e 30 anos das mulheres, sem uma idade mínima. Por mais de duas décadas, convivemos com esse sistema híbrido.

O ponto final: a Reforma da Previdência de 2019

Se a reforma de 1998 fechou a porta da aposentadoria proporcional, a Reforma da Previdência de 2019, através da Emenda Constitucional nº 103, trancou e jogou a chave fora. A partir de 13 de novembro de 2019, o cenário mudou de forma ainda mais radical.

Essa nova reforma acabou de vez com a regra de transição da aposentadoria proporcional. E não foi só isso: ela também extinguiu a aposentadoria por tempo de contribuição sem idade mínima, que era o principal caminho para muitos brasileiros. A lógica mudou, passando a focar em idade mínima, sistema de pontos e novas regras de pedágio.

A mudança de paradigma: a reforma de 2019 cravou na pedra que o direito à aposentadoria proporcional só seria mantido para quem tivesse cumprido todos os requisitos até o dia 12 de novembro de 2019. Quem estava quase lá, mas não completou as exigências a tempo, foi obrigado a migrar para as novas regras de transição.

Essas mudanças tornaram o planejamento de aposentadoria um verdadeiro quebra-cabeça. Entender em qual regra você se encaixa e qual delas é a mais vantajosa para o seu bolso virou uma tarefa complexa.

Se você tem dúvidas sobre como essas reformas afetaram seu direito e quer uma análise clara da sua situação, é fundamental buscar ajuda especializada. Fale com nossa equipe pelo WhatsApp e receba uma orientação precisa para o seu caso.

As ‘novas proporcionais’ e as regras de pedágio de 50% e 100%

A ideia de trabalhar um pouquinho mais para se aposentar antes, que era a alma da aposentadoria proporcional, não sumiu do mapa. Ela só mudou de cara. Depois da grande Reforma de 2019, nasceram as verdadeiras sucessoras daquela antiga regra: as regras de transição do pedágio de 50% e de 100%.

Pense nelas como uma ponte. Elas foram criadas para quem já estava quase lá, na reta final para se aposentar por tempo de contribuição quando a lei virou. A lógica é simples: você trabalha um tempo extra e, em troca, consegue se aposentar mais cedo do que as novas regras permanentes exigiriam.

Mas atenção: elas não são a aposentadoria proporcional “clássica”, e sim alternativas com uma proposta parecida. Cada uma tem suas próprias exigências, um jeito diferente de calcular o benefício e um público específico. Entender qual delas se encaixa no seu caso é um passo estratégico no seu planejamento.

A regra de transição do pedágio de 50%

Essa regra foi feita sob medida para quem estava a um passo de se aposentar em 2019. É a que mais se parece com a ideia de pagar um “pedágio” pequeno para chegar mais rápido ao destino. A grande vantagem? Não tem idade mínima. O problema? O cálculo do benefício exige cuidado.

Para quem serve essa regra?

Ela vale apenas para quem, na data da reforma (13 de novembro de 2019), estava a no máximo 2 anos de completar o tempo mínimo de contribuição. Traduzindo, isso significa que:

- Homens: Precisavam ter no mínimo 33 anos de contribuição.

- Mulheres: Precisavam ter no mínimo 28 anos de contribuição.

E como funciona o pedágio?

Você precisa trabalhar 50% do tempo que faltava para se aposentar lá em 2019. Por exemplo: uma mulher que tinha 29 anos de contribuição, precisava de mais 1 ano. O pedágio será de 50% desse tempo, ou seja, 6 meses. Na prática, ela precisará trabalhar por mais 1 ano e 6 meses para conseguir o direito.

Cuidado com o bolso!

Aqui mora o perigo. O valor da aposentadoria nesta regra é calculado sobre a média de todos os seus salários desde julho de 1994, com a aplicação do temido fator previdenciário. Como não há idade mínima, quem se aposenta muito novo pode ver o fator previdenciário derrubar o valor do benefício.

A regra de transição do pedágio de 100%

Essa segunda opção cobra um pedágio bem mais caro em tempo de trabalho, mas a recompensa é grande: um benefício integral, sem o desconto do fator previdenciário. Ela foi pensada para quem também já tinha uma longa carreira, mas talvez não estivesse tão na cara do gol quanto o pessoal do pedágio de 50%.

Esta regra garante que o valor da sua aposentadoria seja de 100% da sua média salarial. Ao longo dos anos, isso pode significar uma diferença financeira gigantesca. É um pedágio mais longo, mas o prêmio final é muito maior.

Quem pode usar essa regra?

Diferente da outra, esta exige uma idade mínima, além do tempo de trabalho. Para se encaixar, é preciso ter:

- Mulheres: no mínimo 57 anos de idade.

- Homens: no mínimo 60 anos de idade.

Como funciona o pedágio de 100%?

É exatamente o que o nome diz. O pedágio é de 100% do tempo que faltava para você completar os 35 anos (homens) ou 30 anos (mulheres) de contribuição em 13 de novembro de 2019.

Um exemplo prático:

Imagine o João. Em 2019, ele tinha 60 anos de idade e 32 anos de contribuição. Faltavam 3 anos para ele se aposentar. Com a regra do pedágio de 100%, ele terá que trabalhar os 3 anos que faltavam, mais um pedágio de 3 anos (100% do tempo). No fim das contas, ele se aposentará depois de trabalhar por mais 6 anos, mas com um benefício cheio, sem descontos.

Na prática, a “aposentadoria proporcional” foi engolida por essas duas regras de transição. Para aprofundar seu conhecimento sobre o assunto, explore nosso guia completo sobre o que é pedágio para aposentadoria e descubra qual caminho faz mais sentido para a sua realidade.

Como investigar seu histórico e reunir os documentos certos

Pense na busca pela sua melhor aposentadoria como um trabalho de detetive. Seu direito, seja à aposentadoria proporcional ou a outra regra mais vantajosa, está escondido nos detalhes do seu histórico de trabalho. Cada documento antigo, cada anotação, pode ser a pista que faltava para antecipar seu benefício ou aumentar o valor que você vai receber.

O primeiro passo é simples, mas crucial: junte toda a papelada. Não menospreze nada. Sabe aquela Carteira de Trabalho antiga, guardada no fundo da gaveta e um pouco surrada? Ela pode ser um tesouro, contendo vínculos que o INSS simplesmente “esqueceu” de registrar.

O mapa do tesouro previdenciário: o extrato CNIS

A peça central de toda essa investigação é o CNIS (Cadastro Nacional de Informações Sociais). Esse documento é, basicamente, o seu extrato oficial no INSS. Nele, deveriam constar todos os seus empregos, salários e contribuições. A palavra-chave aqui é “deveriam”.

A boa notícia é que você consegue acessar o CNIS sem sair de casa, direto pelo portal Meu INSS. Ele é o seu ponto de partida para conferir se o que o governo tem registrado bate com a sua vida real. Para te ajudar, preparamos um guia com o passo a passo de como baixar o CNIS no Meu INSS de um jeito bem simples.

Uma análise minuciosa do CNIS é fundamental. Infelizmente, é muito comum encontrar erros: vínculos que não foram registrados, salários com valores incorretos ou datas que não batem. Esses pequenos “erros” podem custar muito caro na hora de se aposentar.

Decifrando os códigos do INSS

Quando você baixar seu CNIS, vai notar umas siglas estranhas ao lado de alguns registros. São os “indicadores de pendência”. Não passe batido por eles! Cada um é um alerta do INSS de que existe algum problema ali que precisa ser corrigido ou comprovado por você.

Um indicador muito comum é o PREC-MENOR-MIN, que aponta uma contribuição feita abaixo do salário mínimo. Na prática, isso significa que aquele mês não está contando para a sua aposentadoria. Outro exemplo é o PEXT, que sinaliza um vínculo registrado fora do prazo pela empresa, exigindo que você apresente documentos extras para provar que ele realmente existiu.

Seu checklist de investigação em 4 passos

Para não se perder no meio de tantos papéis e informações, siga este roteiro prático:

- Reúna a papelada: Junte todas as suas Carteiras de Trabalho (CTPS), carnês de contribuição (se tiver), contracheques antigos e termos de rescisão.

- Baixe seu CNIS: Acesse o portal Meu INSS e salve a versão completa e detalhada do seu extrato.

- Faça a comparação: Coloque o CNIS e suas carteiras de trabalho lado a lado. Verifique data por data, contrato por contrato. As datas de início e fim batem? Todos os empregos estão listados?

- Anote as suspeitas: Crie uma lista de tudo o que parecer estranho. Períodos que não estão no CNIS, salários que parecem errados, aqueles indicadores de pendência que você não entendeu.

Essa investigação inicial já é um grande passo. Contudo, a análise mais profunda, aquela que encontra tempo especial, valida períodos de trabalho rural ou consegue comprovar vínculos que a empresa não anotou, é um trabalho bem mais complexo e que exige conhecimento técnico.

Encontrou alguma inconsistência ou ficou com dúvidas? Não corra o risco de deixar um direito seu na mesa. Fale com um especialista da Sousa Advogados agora pelo WhatsApp e vamos transformar sua investigação em um benefício concreto.

Quando a ajuda de um advogado especialista faz toda a diferença

Lidar com as regras do INSS, convenhamos, pode ser um verdadeiro quebra-cabeça. Mesmo pesquisando a fundo, sempre fica aquela pulga atrás da orelha: será que estou fazendo a coisa certa? Um pequeno deslize pode custar anos de espera ou, pior, um benefício com valor menor para o resto da vida.

É justamente nesse ponto que o olhar de um advogado previdenciário deixa de ser um luxo e se torna um investimento estratégico no seu futuro. Não é um gasto, é a garantia de tranquilidade para você e sua família.

Situações em que um especialista é indispensável

A ajuda de um profissional se torna crucial em cenários que são, infelizmente, muito comuns. Veja se você se identifica com algum deles:

- Pedido negado pelo INSS: Receber um “não” do INSS é um balde de água fria, mas quase nunca é o fim da história. Um advogado sabe exatamente onde procurar o erro na carta de indeferimento e como montar um recurso técnico, com argumentos sólidos, para reverter essa decisão.

- Seu CNIS tem falhas ou está incompleto: Sabe aquele vínculo antigo que não aparece? Ou contribuições com valor abaixo do mínimo? Esses “buracos” no seu extrato do INSS diminuem seu tempo de contribuição e podem atrasar sua aposentadoria. Um especialista sabe como corrigir isso, seja direto no INSS ou, se preciso, na Justiça.

- Precisa comprovar tempo especial ou rural: Provar que você trabalhou exposto a ruído, agentes químicos ou mesmo na roça exige documentos bem específicos e um conhecimento profundo da lei. Deixar esse período de fora é um erro que pode adiar seu descanso em muitos anos.

O valor de uma decisão bem informada

Um advogado não serve apenas para apagar incêndios; ele atua de forma preventiva. O trabalho começa com um planejamento previdenciário completo, onde ele simula todos os cenários possíveis para garantir que você escolha a regra de aposentadoria mais vantajosa.

Um erro simples no requerimento ou a escolha de uma regra menos favorável pode gerar um prejuízo de dezenas de milhares de reais ao longo dos anos. A assessoria jurídica é o caminho mais seguro para você não deixar nenhum direito para trás.

Hoje, com o aumento da idade mínima e das regras de pontos, a conversa mudou. O foco não é mais só a “proporcionalidade” de antigamente, mas sim como aproveitar cada dia trabalhado ao máximo. É nesse cenário complexo que a visão técnica de especialistas, como a equipe da Sousa Advogados, se torna decisiva para maximizar o valor do seu benefício. Para entender melhor como o cenário está mudando, leia a matéria completa sobre o piso previdenciário.

Se você quer ter a certeza de que está no melhor caminho para sua aposentadoria, fale com nossa equipe especializada pelo WhatsApp. Uma orientação correta faz toda a diferença.

Perguntas frequentes sobre aposentadoria proporcional

Reunimos aqui as dúvidas que mais aparecem no nosso escritório sobre esse assunto. Vamos direto ao ponto para esclarecer o que realmente importa e ajudar você a entender se ainda existe alguma chance de usar essa regra.

Se comecei a trabalhar depois de 1998 tenho algum direito?

A resposta curta e direta é: não. Infelizmente, você não tem direito a essa modalidade.

A aposentadoria proporcional era uma opção exclusiva para quem já estava contribuindo para o INSS antes da grande mudança na lei em 16 de dezembro de 1998. Se sua vida profissional começou depois dessa data, você já entra nas regras mais recentes, que não incluem essa possibilidade. Seu caminho será pelas regras permanentes ou pelas de transição da Reforma de 2019, como os pedágios de 50% e 100%.

O valor da aposentadoria proporcional é sempre menor?

Sim, o cálculo original dela sempre resultava em um benefício mais baixo. A fórmula partia de apenas 70% da sua média salarial, o que, de cara, já era uma perda significativa se comparado a uma aposentadoria integral.

Algumas regras atuais que lembram esse modelo, como o pedágio de 50%, também podem ser uma armadilha, pois aplicam o fator previdenciário. Esse fator costuma achatar bastante o valor final do benefício, principalmente para quem se aposenta mais cedo. É uma decisão que exige muito cuidado e planejamento.

É fundamental ter isso em mente: aceitar um benefício reduzido é abrir mão de um dinheiro que fará falta para o resto da vida. Antes de bater o martelo, é essencial fazer simulações detalhadas para enxergar o impacto real no seu bolso a longo prazo.

Como comprovo tempo de trabalho que não está no meu CNIS?

Muitas vezes, o INSS simplesmente não registra todos os seus vínculos de trabalho no extrato CNIS. A boa notícia é que você pode (e deve!) usar outros documentos para provar esse tempo. Os mais fortes são:

- Carteira de Trabalho (CTPS): Suas anotações, mesmo as mais antigas, são a prova principal.

- Contracheques da época: Holerites são ótimos para confirmar não só o vínculo, mas também os salários.

- Termo de Rescisão de Contrato de Trabalho (TRCT): É o documento que oficializa o fim da relação de emprego.

- Extratos do FGTS: Se a empresa depositou seu Fundo de Garantia, isso comprova que você trabalhou lá.

Juntar e organizar essa papelada é o pulo do gato. É aqui que um advogado especialista faz toda a diferença, montando um processo forte para que o INSS reconheça esse “tempo escondido” e aumente suas chances de aposentadoria.

Posso pedir a revisão da minha aposentadoria para uma regra mais vantajosa?

Com certeza! A revisão de benefício é um direito seu, mas existe um prazo crucial: você tem 10 anos para pedir, contados a partir do primeiro dia do mês seguinte ao que você recebeu o primeiro pagamento.

Se, na época em que você se aposentou, já existia uma regra melhor e você já cumpria os requisitos para ela (como o direito adquirido à própria aposentadoria proporcional), é totalmente viável pedir essa troca. É um trabalho técnico, que exige uma análise minuciosa do seu histórico para encontrar o melhor cenário.

Se você acha que pode ter direito à aposentadoria proporcional ou que seu benefício foi calculado errado, não deixe essa desconfiança virar prejuízo. A equipe da Sousa Advogados está preparada para mergulhar no seu caso e lutar para que você receba o melhor benefício possível. Converse com um de nossos especialistas agora pelo WhatsApp e dê o primeiro passo para proteger seu futuro.