Precisa de ajuda com superendividamento?

Nossa equipe especializada pode analisar seu caso com atenção.

📑 Neste artigo você vai encontrar:

📌 Superendividamento 2026: Seus Direitos pela Lei 14.181

O superendividamento é a incapacidade de pagar todas as dívidas de consumo sem comprometer o mínimo existencial, conforme a Lei 14.181/2021. A lei permite renegociar dívidas preservando 70% da renda para subsistência. Valores 2026: Salário Mínimo R$1.621,00.

— Sousa Advogados (OAB/AP 2262)

O que é Superendividamento?

A gente sabe que a vida financeira pode ser complicada. O termo superendividamento refere-se à situação em que uma pessoa não consegue pagar suas dívidas de consumo sem comprometer seu mínimo existencial (necessidades básicas).

Na prática, isso significa que as dívidas acumuladas ultrapassam a capacidade de pagamento do devedor. A Lei 14.181/2021, também conhecida como Lei do Superendividamento, trouxe importantes mudanças para proteger os consumidores nesta situação.

Art. 54-A, Lei 14.181/2021: “O objetivo é prevenir e tratar o superendividamento, garantindo um tratamento adequado ao consumidor.”

Exemplos de Dívidas de Consumo

Vamos entender melhor com exemplos. Dívidas de consumo podem incluir empréstimos pessoais, cartões de crédito, financiamentos e até contas de serviços essenciais, como água e luz.

Por outro lado, é importante lembrar que essas dívidas precisam ser contraídas de boa-fé, ou seja, com a intenção de pagar. A má-fé pode complicar ainda mais a situação.

A Importância da Boa-Fé

Dessa forma, a boa-fé é essencial nas relações de consumo. Ela garante que tanto o consumidor quanto o credor tenham intenções honestas e justas.

Além disso, a lei incentiva a renegociação das dívidas. O objetivo é encontrar um equilíbrio que permita ao consumidor pagar sem comprometer sua subsistência.

Portanto, a Lei 14.181/2021 estabelece mecanismos para ajudar os consumidores a renegociar suas dívidas de forma justa. Se você está se perguntando sobre superendividamento, saiba que existem caminhos legais para isso.

Art. 54-C, Lei 14.181/2021: “O consumidor tem direito a uma audiência de conciliação para renegociar suas dívidas.”

Para saber mais sobre seus direitos como consumidor, confira nosso guia definitivo sobre superendividamento.

Quem tem Direito a Renegociar?

Você já se perguntou quem pode renegociar suas dívidas? Sabemos que o superendividamento é um problema crescente. Então, vamos entender melhor como renegociar todas as suas pendências financeiras.

Critérios de Elegibilidade

Primeiramente, é essencial que a pessoa esteja agindo de boa-fé ao tentar renegociar suas dívidas. Isso significa que o devedor deve realmente querer pagar suas contas e não estar tentando burlar o sistema.

Na prática, a boa-fé é avaliada pelo histórico de pagamentos e pela disposição em buscar soluções amigáveis. Além disso, é importante que as dívidas sejam de consumo, ou seja, aquelas contraídas para aquisição de bens e serviços.

Dívidas Permitidas para Renegociação

Nem todas as dívidas podem ser renegociadas. De acordo com a legislação, as dívidas de consumo são as que entram nesse pacote. Ou seja, compras no cartão de crédito, empréstimos pessoais e financiamentos de veículos estão incluídos.

Conforme o Art. 54-A da Lei 8.078/90: “Dívidas de consumo são aquelas contraídas por pessoa física para aquisição de produtos e serviços.”

Por outro lado, dívidas fiscais e alimentícias, como impostos ou pensões, não são elegíveis para renegociação sob as regras de superendividamento.

Procedimento Legal

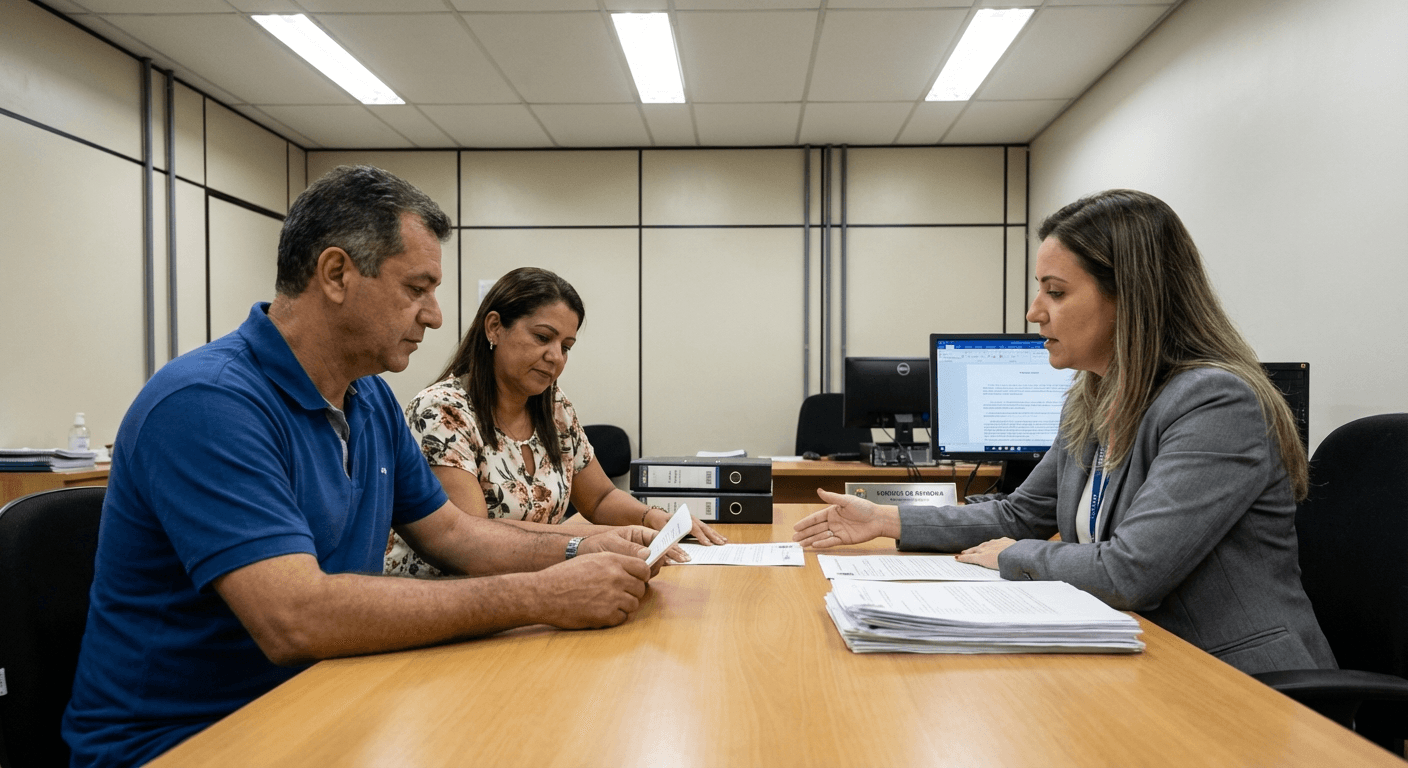

Para iniciar o processo de renegociação, o devedor precisa procurar o Procon ou a Defensoria Pública. Esses órgãos ajudam a mediar as negociações com os credores. Além disso, é possível buscar diretamente o Judiciário em casos mais complexos.

O que isso significa? Que você não está sozinho nessa. Há suporte legal disponível para ajudar a renegociar todas aquelas dívidas que parecem impossíveis de pagar.

Importância da Lei

A lei que ampara a renegociação de dívidas é a Lei 14.181/2021, também conhecida como Lei do Superendividamento. Ela estabelece diretrizes para que o consumidor possa renegociar suas dívidas de forma justa e equilibrada.

De acordo com o Art. 104-A da Lei 14.181/2021: “O objetivo é garantir que o devedor possa pagar suas dívidas sem comprometer o mínimo existencial.”

Portanto, se você está lidando com o superendividamento, saber como renegociar todas as suas dívidas é essencial para retomar o controle da sua vida financeira.

Se quiser calcular sua situação financeira, use nossa calculadora de superendividamento.

Passo a Passo para Renegociar Dívidas

É comum que enfrentar o superendividamento não é fácil. Mas, como renegociar todas as suas dívidas de forma eficaz? Vamos explorar um passo a passo que começa no Procon e pode chegar até uma decisão judicial.

1. Procure o Procon ou Juizado Especial Cível

Primeiramente, é essencial procurar o Procon ou o Juizado Especial Cível da sua cidade. Eles são os primeiros passos para quem está enfrentando dificuldades financeiras.

Na prática, esses órgãos oferecem orientação e podem ajudar a mediar negociações com credores.

2. Encaminhamento ao CEJUSC

Em seguida, o caso pode ser encaminhado ao CEJUSC (Centro Judiciário de Solução de Conflitos e Cidadania). O que isso significa? Lá, você terá a chance de renegociar suas dívidas de forma mais estruturada.

Além disso, o CEJUSC pode facilitar um acordo entre você e seus credores.

| Passo | Descrição |

|---|---|

| 1 | Procure o Procon ou Juizado Especial Cível |

| 2 | Encaminhamento ao CEJUSC |

| 3 | Apresente plano de pagamento |

| 4 | Acordo ou decisão judicial |

3. Apresente plano de pagamento

Portanto, ao chegar no CEJUSC, é importante apresentar um plano de pagamento que seja viável. Esse plano deve ser realista e mostrar como você pretende quitar suas dívidas.

Por outro lado, os credores também podem propor condições diferentes.

4. Acordo ou decisão judicial

Se não houver acordo, a questão pode ser levada à justiça para uma decisão judicial. Dessa forma, o juiz analisará o caso e poderá determinar um plano de pagamento.

“A Lei 14.181/2021 estabelece medidas para prevenir e tratar o superendividamento do consumidor, promovendo a educação financeira e a renegociação das dívidas.” (Art. 1º, Lei 14.181/2021)

Confira também nosso guia completo sobre a Lei do Superendividamento para mais detalhes.

Agora que você conhece o passo a passo do superendividamento, está mais preparado para enfrentar essa situação. Boa sorte!

Documentos Necessários para o Processo

Na prática, quando falamos sobre superendividamento, é crucial estar bem preparado com a documentação correta. Isso facilita o processo e aumenta as chances de sucesso na renegociação.

Comprovantes de Renda

Primeiramente, você vai precisar dos seus comprovantes de renda. Isso inclui holerites, extratos bancários ou declarações de imposto de renda. Esses documentos comprovam sua capacidade de pagamento e são essenciais para qualquer negociação.

Documentos das Dívidas

Além disso, tenha em mãos todos os documentos relacionados às suas dívidas, como contratos, boletos e cartas de cobrança. Esses documentos ajudam a entender o montante total devido e as condições de pagamento originais.

Legislação Aplicável

Para embasar legalmente o processo, é fundamental conhecer a legislação. O superendividamento é tratado no Código de Defesa do Consumidor. Veja um trecho relevante:

“Art. 54-A. O fornecedor de produtos ou serviços é obrigado a assegurar a proteção contra o superendividamento do consumidor.”

Portanto, entender a legislação pode ser um diferencial na hora de renegociar suas dívidas. Além disso, a Lei 14.181/2021, conhecida como Lei do Superendividamento, oferece diretrizes específicas.

Outros Documentos Importantes

Por outro lado, você pode precisar de documentos adicionais, como comprovantes de residência e documentos pessoais (RG e CPF). Esses documentos são fundamentais para a identificação e verificação de endereço.

📋 Documentos necessários para renegociação:

- 📄 RG e CPF

- 📄 Comprovante de renda (holerites, extratos bancários, declaração IR)

- 📄 Comprovante de residência atualizado

- 📄 Contratos das dívidas

- 📄 Boletos e cartas de cobrança

- 📄 Extrato consolidado de dívidas (Registrato/Bacen)

Se precisar de mais informações, confira nossa calculadora de superendividamento para avaliar sua situação.

Em resumo, estar bem preparado com a documentação correta é crucial para o processo de superendividamento. Com esses documentos, você estará pronto para enfrentar este desafio e alcançar uma solução viável.

Limites e Proteções da Lei

Vale destacar que o superendividamento é um problema sério que afeta muitas pessoas. A Lei 14.181/2021 foi criada para ajudar quem está nessa situação. Mas como ela funciona? Vamos entender os limites e proteções que essa lei oferece.

Limites de Comprometimento de Renda

Primeiramente, a lei estabelece limites claros sobre quanto da sua renda pode ser comprometida com dívidas. Isso é essencial para que você não fique sem o necessário para viver.

| Limite | Descrição |

|---|---|

| 30%-35% | Comprometimento máximo da renda mensal |

| 70% | Preservação do mínimo existencial |

Na prática, isso significa que, ao renegociar suas dívidas, o máximo que pode ser comprometido é de 35% da sua renda mensal. Dessa forma, garante-se que você ainda tenha 70% para cobrir suas necessidades básicas.

Proteções Oferecidas pela Lei

A Lei 14.181/2021 também traz proteções importantes. Por exemplo, ela proíbe práticas abusivas por parte dos credores. Isso inclui evitar pressão excessiva para que você aceite condições desfavoráveis.

Art. 54-A, Lei 14.181/2021: “É vedado ao fornecedor de produtos ou serviços condicionar o fornecimento de produto ou serviço ao pagamento de dívida não relacionada.”

Além disso, você tem direito a uma negociação mais justa. O que isso significa? Significa que os credores devem considerar sua capacidade de pagamento ao propor acordos. Dessa maneira, evita-se que você entre em um ciclo de dívidas impagáveis.

Por outro lado, se você precisa de orientação especializada, um advogado pode ajudar a entender melhor seus direitos. Confira nossa calculadora de superendividamento para avaliar sua situação.

Em resumo, a Lei 14.181/2021 é um passo importante para proteger o consumidor. Ela garante que, mesmo em situações de superendividamento, você possa renegociar suas dívidas de maneira justa e sustentável.

💬 Tem dúvidas sobre superendividamento?

Converse agora com um advogado especialista. Atendimento rápido e sem compromisso.

Interpretações Judiciais Recentes

Na prática, o superendividamento é um problema crescente no Brasil. Recentemente, o STJ (Superior Tribunal de Justiça) consolidou algumas interpretações sobre a Lei do Superendividamento. Mas o que isso significa para quem está tentando renegociar suas dívidas?

O que diz a Lei do Superendividamento?

Primeiramente, é importante entender que a Lei do Superendividamento visa proteger o consumidor que se encontra incapaz de pagar suas dívidas sem comprometer o mínimo existencial. Na prática, isso significa proporcionar meios para renegociar todas as dívidas de forma justa.

Art. 54-A, Lei 14.181/21: “Visa prevenir e tratar o superendividamento do consumidor pessoa física.”

No entanto, a gente sabe que, apesar dessas proteções, a lei não obriga os credores a aceitarem as propostas de renegociação feitas pelos devedores. Isso pode ser um obstáculo significativo.

Interpretações do STJ

O STJ tem interpretado que, embora a lei incentive a renegociação, ela não impõe uma obrigação legal para que os credores aceitem todas as propostas. Portanto, o consumidor deve estar preparado para possíveis recusas.

Por outro lado, o STJ tem reforçado a importância do diálogo e da boa-fé nas negociações. Além disso, a mediação é incentivada como uma forma de buscar acordos satisfatórios para ambas as partes.

Na prática, isso quer dizer que é fundamental apresentar uma proposta bem estruturada e realista para aumentar as chances de sucesso. Dessa forma, o consumidor demonstra comprometimento com o processo.

Como aumentar as chances de sucesso?

Para entender melhor superendividamento, é essencial buscar orientação especializada. Um advogado pode ajudar a elaborar uma proposta mais robusta e negociar termos que sejam viáveis para ambas as partes.

Se você está lidando com o superendividamento, considere também a mediação extrajudicial como uma alternativa. Essa abordagem pode facilitar um acordo mais rápido e menos oneroso.

Além disso, para entender todos os seus direitos, confira nosso guia definitivo sobre superendividamento.

Dicas Práticas para Renegociar Dívidas

Um ponto importante: lidar com dívidas pode ser estressante, especialmente quando o superendividamento bate à porta. Mas, como renegociar todas as suas dívidas de forma eficaz? Vamos explorar algumas dicas práticas para ajudar você a sair dessa situação.

Entenda Suas Dívidas

Primeiramente, é crucial entender o montante total das suas dívidas. Faça uma lista de todas as suas obrigações financeiras. Anote os valores, taxas de juros e datas de vencimento. Isso vai ajudar a ter uma visão clara do que precisa ser renegociado.

Na prática, muitos consumidores não sabem por onde começar. Uma boa dica é consultar o Registrato do Banco Central para ver todas as suas dívidas em um só lugar.

Crie um Plano de Pagamento Realista

O próximo passo é elaborar um plano de pagamento que seja viável para o seu orçamento atual. O que isso significa? Significa que você deve calcular quanto pode pagar mensalmente sem comprometer suas despesas essenciais.

Em seguida, entre em contato com seus credores. Explique sua situação e proponha um novo prazo ou valor que você pode pagar. A maioria das instituições está aberta a negociações, pois prefere receber algo do que nada.

Art. 54-A, Lei 14.181/21: “O consumidor superendividado tem o direito de exigir a revisão das cláusulas contratuais, buscando um plano de pagamento que respeite sua dignidade e subsistência”.

A legislação atual, como o Art. 54-A da Lei 14.181/21, protege o consumidor superendividado, garantindo que ele tenha condições dignas de renegociar suas dívidas.

Evite Novas Dívidas

É fato que a tentação de usar o cartão de crédito é grande, mas é essencial evitar novas dívidas enquanto você está no processo de renegociação. Mantenha o foco no pagamento das dívidas existentes.

Além disso, considere cortar gastos desnecessários e buscar formas de aumentar sua renda. Isso pode incluir um trabalho extra ou a venda de itens que você não usa mais.

Considere Assistência Profissional

Por outro lado, se você achar que a situação está muito complicada, pode ser útil buscar ajuda profissional. Advogados especializados em direito do consumidor podem oferecer orientação sobre como renegociar todas as suas dívidas de forma eficaz.

Na prática, um profissional pode ajudar a mediar negociações e garantir que seus direitos sejam respeitados ao longo do processo.

Em resumo, o superendividamento não precisa ser um fardo insuperável. Com um plano de pagamento realista e a ajuda certa, você pode retomar o controle de suas finanças. Lembre-se, a chave é agir proativamente e buscar soluções que se alinhem com suas capacidades financeiras.

Conclusão e Considerações Finais

Na prática, o superendividamento é um desafio crescente. É fato que muitas famílias enfrentam dificuldades para administrar suas finanças, o que torna vital entender como renegociar todas as dívidas de forma eficaz.

Importância da Lei 14.181/2021

A Lei 14.181/2021, conhecida como a Lei do Superendividamento, trouxe mudanças significativas para proteger os consumidores. Ela estabelece mecanismos que facilitam a renegociação de dívidas, promovendo um equilíbrio entre credores e devedores.

Art. 54-A, Lei 14.181/2021: “É direito básico do consumidor a garantia de práticas de crédito responsável e de educação financeira.”

Dessa forma, a lei busca evitar que consumidores caiam em armadilhas financeiras, promovendo práticas de crédito mais justas. Portanto, compreender essa legislação é essencial para quem está buscando soluções para o superendividamento.

Como a Lei Auxilia na Renegociação

Primeiramente, a lei incentiva a renegociação de dívidas de forma coletiva, permitindo que o consumidor proponha um plano de pagamento que contemple todas as suas obrigações financeiras.

Além disso, o prazo para quitação das dívidas pode ser estendido, o que oferece mais fôlego para o consumidor reorganizar suas finanças. Na prática, isso significa que você tem mais tempo para honrar seus compromissos sem comprometer o seu sustento.

Para saber mais, confira nosso guia definitivo sobre superendividamento em 2026.

Considerações Finais

Em suma, a Lei 14.181/2021 é uma ferramenta poderosa para enfrentar o superendividamento. Ao oferecer meios para renegociar todas as dívidas, ela garante que os consumidores tenham uma segunda chance de reestruturar suas finanças.

Por outro lado, é fundamental que os consumidores busquem educação financeira e adotem práticas de consumo consciente. Dessa forma, evitam cair novamente em situações de superendividamento.

Portanto, se você está enfrentando dificuldades financeiras, não hesite em buscar ajuda profissional para entender como a Lei do Superendividamento pode ser aplicada ao seu caso específico. Essa é a chave para um futuro financeiro mais saudável e equilibrado.

⚖️ Jurisprudência — STJ (Tema 987)

O STJ decidiu que credores não têm obrigação legal de aceitar propostas de renegociação, mas devem participar das audiências de conciliação.

Perguntas Frequentes sobre Superendividamento

Garanta seus direitos agora!

Fale com um advogado especialista em superendividamento. Atendimento humanizado e sem burocracia.

Sousa Advogados — OAB/AP 2262 | Macapá, Amapá

Jonas Diego Nascimento Sousa

OAB/AP 2262-A · OAB/PA 16795

Advogado especialista em Direito Previdenciário, Trabalhista e do Consumidor. Fundador do Sousa Advogados, atuando há mais de 10 anos na defesa dos direitos dos cidadãos.