A qualidade de segurado do INSS é a condição que garante seu acesso aos benefícios da Previdência Social. É um nome técnico para uma ideia bem simples: enquanto você está “em dia” com o INSS, você e sua família estão protegidos.

Ter essa qualidade significa que você pode pedir auxílios, como o de doença, aposentadoria por invalidez, ou garantir uma pensão por morte para seus dependentes se algo acontecer.

O que realmente significa ter qualidade de segurado no INSS

Pense na qualidade de segurado como a assinatura de um serviço de streaming. Enquanto você paga a mensalidade, tem acesso a todo o catálogo. No INSS, é a mesma lógica: enquanto você contribui, tem acesso a todos os benefícios para os quais cumpre os requisitos.

Essa proteção é a chave que abre a porta para o amparo financeiro justo nos momentos em que você mais precisa, como durante uma doença que te impede de trabalhar ou após a perda de um familiar.

Sem ela, mesmo que você tenha contribuído por anos, o INSS pode negar seu pedido. É aí que muita gente se vê desprotegida. Por isso, entender o que é qualidade de segurado não é um mero detalhe técnico; é conhecer o pilar da sua segurança.

A analogia da assinatura previdenciária

A comparação com uma assinatura ajuda a entender um ponto crucial: o “período de graça”. Sabe quando você cancela um serviço, mas ele ainda funciona por mais um mês? O INSS tem algo parecido.

Mesmo depois que você para de contribuir, a Previdência Social te mantém protegido por um tempo. Esse é o período de graça.

Ele existe para que um trabalhador que foi demitido ou parou de trabalhar por conta própria não perca, da noite para o dia, o direito a benefícios essenciais. É uma verdadeira rede de segurança.

A qualidade de segurado é o vínculo jurídico que te conecta à Previdência Social. Manter esse vínculo ativo, seja contribuindo ou aproveitando o período de graça, é indispensável para a sua segurança financeira e a da sua família.

Entender como essa proteção funciona é o passo mais importante para evitar a frustração de ter um benefício negado na hora da necessidade. Muita gente perde direitos simplesmente por não conhecer essa regra.

Por que este conceito é tão importante

A qualidade de segurado é um requisito obrigatório para a maioria dos benefícios do INSS, principalmente aqueles que a gente não programa, como os que surgem de imprevistos:

- Auxílio por incapacidade temporária (o antigo auxílio-doença): Se você sofrer um acidente ou for diagnosticado com uma doença que o afaste do trabalho, vai precisar ter a qualidade de segurado na data em que a incapacidade começou.

- Aposentadoria por incapacidade permanente (a antiga aposentadoria por invalidez): Para os casos mais graves, em que a pessoa não pode mais trabalhar de forma definitiva, essa condição também é exigida.

- Pensão por morte: Para que seus dependentes recebam a pensão, o falecido precisava ter a qualidade de segurado quando faleceu.

- Salário-maternidade: A mãe precisa estar protegida pela Previdência para ter direito ao benefício durante a licença.

Ignorar a manutenção dessa qualidade pode transformar uma situação já difícil em uma crise financeira completa. Se você tem dúvidas sobre a sua situação ou precisa de ajuda para garantir seus direitos, é fundamental buscar orientação. Nossa equipe pode analisar seu caso; basta entrar em contato conosco pelo WhatsApp para uma avaliação.

📌 Resumo Rápido — O que é qualidade de segurado e como proteger seus direitos no INSS

A qualidade de segurado do INSS é a condição que garante seu acesso aos benefícios da Previdência Social. É um nome técnico para uma ideia bem simples: enquanto você está "em dia" com o INSS, você e sua família estão protegidos.

Fonte: Sousa Advogados (OAB/AP 2262), atualizado em 2026.

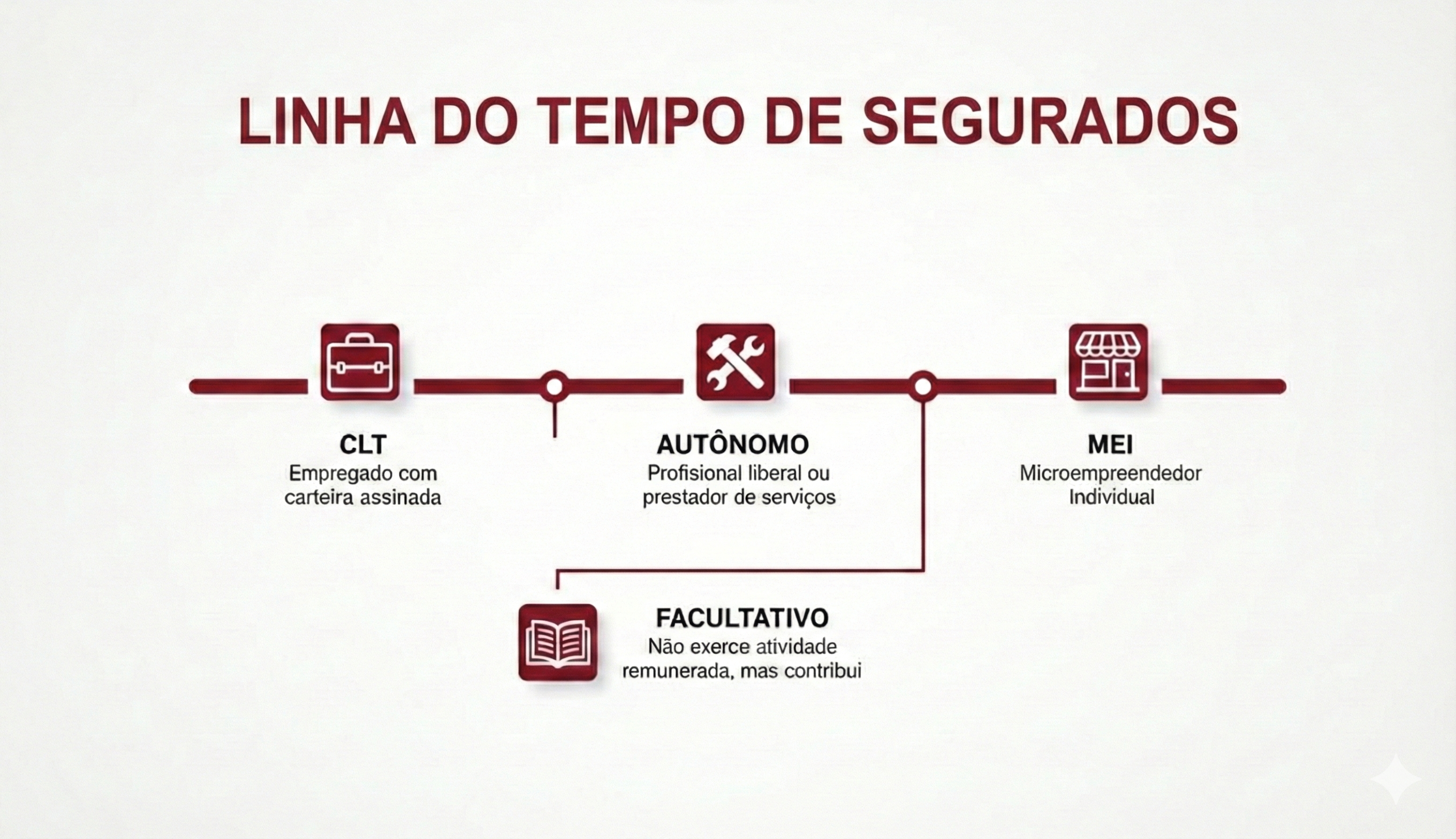

A proteção do INSS é como um grande guarda-chuva que ampara milhões de brasileiros, mas o jeito de se manter embaixo dele muda bastante dependendo de como você trabalha e contribui. Cada categoria de trabalhador tem regras e responsabilidades diferentes.

Entender onde você se encaixa é o primeiro passo para garantir que seus direitos previdenciários estejam sempre em dia. Vamos dar uma olhada nos perfis mais comuns e ver como a coisa funciona na prática.

Segurados obrigatórios: quem contribui por dever legal

A grande maioria dos trabalhadores brasileiros está aqui. São todas as pessoas que recebem remuneração por seu trabalho e, por lei, precisam contribuir com o INSS. A principal diferença entre elas é quem tem a responsabilidade de fazer o pagamento.

Esse grupo é dividido em algumas categorias, e cada uma tem suas particularidades.

- Empregado com carteira assinada (CLT): Esse é o cenário mais comum. Aqui, a responsabilidade de descontar a contribuição do seu salário e repassá-la ao INSS é do seu empregador. Enquanto seu contrato de trabalho estiver ativo, sua qualidade de segurado é mantida automaticamente. Simples assim.

- Trabalhador avulso: Pense em estivadores ou outros profissionais que prestam serviços para várias empresas, com a intermediação de um sindicato. Assim como no caso do CLT, é a empresa que contrata o serviço que fica responsável por recolher a contribuição.

- Empregado doméstico: A tarefa de fazer o recolhimento é do empregador doméstico. Ele paga uma parte e desconta o restante do salário do empregado. O fundamental é que esse pagamento esteja sempre em dia para não furar a proteção.

- Contribuinte individual: Nessa turma entram os autônomos, profissionais liberais (como médicos e advogados que trabalham por conta própria) e o Microempreendedor Individual (MEI). Aqui, a história muda: a responsabilidade de pagar o INSS todo mês é do próprio trabalhador. O pagamento é feito pela Guia da Previdência Social (GPS) ou pelo Documento de Arrecadação do Simples Nacional (DAS-MEI). Qualquer atraso pode colocar a qualidade de segurado em risco.

Exemplo Prático: Joana é designer freelancer e paga seu INSS como autônoma. Se ela esquecer de pagar a guia em um mês, seu vínculo com a Previdência fica pendente. A manutenção dos seus direitos vai depender do histórico de pagamentos dela e das regras do chamado “período de graça”.

Segurado especial: uma proteção pensada para o campo

O segurado especial é um caso à parte, com regras criadas para proteger quem vive da terra em regime de economia familiar. Estamos falando de pequenos agricultores, pescadores artesanais, extrativistas e indígenas.

Para eles, a qualidade de segurado não depende de um carnê pago todo mês. A comprovação vem da demonstração de que eles estavam, de fato, exercendo a atividade rural no período logo antes de pedir um benefício.

Por isso, é crucial guardar todo tipo de documento que prove o trabalho, como notas fiscais da venda da produção, contratos de arrendamento ou declarações do sindicato.

Segurado facultativo: a contribuição por escolha

Mas e quem não tem um trabalho remunerado e mesmo assim quer a segurança do INSS? É aí que entra o segurado facultativo.

Essa categoria foi feita para pessoas com mais de 16 anos que não trabalham, mas decidem contribuir por conta própria para garantir direitos como aposentadoria e auxílios. Os exemplos mais clássicos são:

- Estudantes

- Donas e donos de casa

- Pessoas desempregadas que querem continuar contribuindo para não perder tempo

- Síndicos de condomínio que não recebem salário pela função

Assim como o autônomo, o segurado facultativo é 100% responsável por pagar sua própria contribuição todo santo mês. A qualidade de segurado dele depende diretamente dessa disciplina.

Entender em qual grupo você está é o ponto de partida. Se você é autônomo ou facultativo, a organização com os pagamentos é sua melhor amiga. Se tem carteira assinada, sua tranquilidade depende do repasse correto feito pela empresa.

Se você tem dúvidas sobre sua situação ou desconfia que algo está errado com suas contribuições, não espere o problema aparecer. Fale com um de nossos advogados especialistas pelo WhatsApp e receba a orientação certa para proteger seus direitos.

Entendendo o período de graça e sua proteção estendida

Muita gente acredita que parar de contribuir para o INSS significa perder todos os direitos na mesma hora. Mas não é bem assim. Existe um mecanismo importantíssimo chamado período de graça, que funciona como uma verdadeira rede de segurança para você e sua família.

Pense nele como uma extensão da sua cobertura previdenciária, um tempo extra que garante seus direitos mesmo quando você não está fazendo novos pagamentos. Entender como ele funciona é crucial para saber exatamente até quando você está protegido.

A duração desse fôlego extra não é igual para todo mundo. Ela muda dependendo do seu tipo de vínculo com o INSS, do seu histórico de pagamentos e até se você ficou desempregado.

A regra padrão de 12 meses de proteção

Para a grande maioria dos segurados, como quem trabalha com carteira assinada (CLT), autônomos e MEIs, a regra geral é clara: você tem 12 meses de período de graça. Essa contagem começa a valer a partir do mês seguinte ao da sua última contribuição.

Na prática, se um autônomo fez seu último pagamento em janeiro, ele continua protegido pelo INSS até o final de fevereiro do ano seguinte. Durante todo esse tempo, ele ainda pode pedir um auxílio por incapacidade ou garantir uma pensão por morte para seus dependentes.

Só um detalhe importante: para o segurado facultativo — aquele que paga por conta própria, como estudantes e donas de casa —, o prazo é mais curto. A proteção para eles dura apenas 6 meses depois do último pagamento.

O infográfico abaixo ajuda a visualizar a jornada dos diferentes segurados no sistema.

Cada um tem um caminho, mas todos buscam a mesma segurança que o INSS oferece, e o período de graça é uma das regras mais importantes nesse percurso.

Como estender a proteção para 24 meses

A lei previdenciária valoriza quem tem um longo histórico de contribuições. Se você já acumulou mais de 120 contribuições mensais (o que dá 10 anos de pagamentos) sem ter perdido a qualidade de segurado nesse tempo, seu período de graça dobra.

Isso mesmo. Você ganha mais 12 meses, totalizando 24 meses (dois anos) de cobertura completa depois de parar de contribuir.

Essa regra é uma forma de reconhecer a lealdade de quem contribuiu por tanto tempo. É uma segurança a mais para quem dedicou uma década de trabalho ao sistema, oferecendo mais tranquilidade em fases de transição de carreira ou alguma dificuldade financeira.

Para ter direito a essa prorrogação, as 120 contribuições não precisam ser seguidas, mas o ponto-chave é não ter perdido a qualidade de segurado entre elas. Se você perdeu e depois voltou a pagar, a contagem para esse bônus zera.

O bônus máximo que pode chegar a 36 meses

E ainda existe uma terceira camada de proteção. É possível esticar o período de graça para o prazo máximo de 36 meses (três anos). Esse benefício extra é para o trabalhador que, além de ter o histórico de contribuições, consegue comprovar que está em situação de desemprego involuntário.

Funciona como uma soma de bônus:

- 12 meses (Regra Padrão): É a base para todos os segurados obrigatórios.

- +12 meses (Bônus por Contribuição): Se você tem mais de 120 contribuições, ganha mais um ano.

- +12 meses (Bônus por Desemprego): Se, ao final do prazo anterior, você comprovar que está desempregado contra a sua vontade, soma mais um ano.

A comprovação do desemprego involuntário costuma ser feita pelo recebimento do seguro-desemprego ou por um registro no SINE. Essa é a proteção mais longa que o INSS oferece, pensada para amparar quem enfrenta longos períodos de dificuldade para voltar ao mercado. Para saber mais, você pode conferir os detalhes do período de graça em nosso artigo.

Prazos de manutenção da qualidade de segurado (período de graça)

Para deixar tudo mais claro, organizamos as informações em uma tabela. Assim, você pode visualizar rapidamente qual prazo se aplica ao seu caso.

| Duração do Período de Graça | Condição do Segurado | Requisitos |

|---|---|---|

| Até 6 meses | Segurado Facultativo | Ter parado de realizar as contribuições mensais. |

| Até 12 meses | Regra Geral (CLT, Autônomo, MEI) | Ter cessado as contribuições ou o vínculo de emprego. |

| Até 24 meses | Segurado com longo histórico | Ter mais de 120 contribuições mensais sem perda da qualidade de segurado. |

| Até 36 meses | Proteção Máxima | Ter mais de 120 contribuições e comprovar situação de desemprego involuntário. |

Saber calcular seu período de graça é uma ferramenta poderosa de planejamento. Se você está em uma dessas situações e não tem certeza de até quando sua proteção é válida, é fundamental buscar orientação. Um erro nesse cálculo pode custar um direito importante.

Nossa equipe está preparada para analisar seu histórico e tirar todas as suas dúvidas. Se precisar de ajuda, fale com a gente.

As consequências reais da perda da qualidade de segurado

Ignorar a manutenção da sua qualidade de segurado pode parecer só mais um detalhe burocrático, mas na prática, é como navegar em mar agitado sem colete salva-vidas. As consequências de perder essa proteção vão muito além de um status no sistema do INSS; elas batem à porta da sua segurança financeira e da sua família bem nos momentos em que vocês mais precisam.

Quando essa cobertura se vai, o acesso a benefícios essenciais é fechado na sua cara, sem aviso prévio. Pense nisso: mesmo tendo contribuído por anos a fio, um único imprevisto pode te deixar completamente desamparado. Um problema de saúde ou a perda de alguém querido se transforma, da noite para o dia, em uma crise financeira devastadora.

A perda da qualidade de segurado não é um termo técnico distante. É um risco real, com impactos profundos na vida das pessoas. Entender o que está em jogo é o primeiro passo para garantir que você e sua família nunca passem por essa situação.

O bloqueio do auxílio por incapacidade temporária

Vamos imaginar um cenário bem comum. Carlos, pedreiro autônomo de 45 anos, sofre um acidente na obra, quebra a perna e fica meses sem poder trabalhar. Ele contribuiu certinho para o INSS por 15 anos, mas, com as contas apertadas, deixou de pagar suas guias há dois anos.

Ao dar entrada no antigo auxílio-doença, ele ouve a notícia que mais temia: benefício negado. O motivo? Na data do acidente, ele já não tinha mais a qualidade de segurado. Todo o seu histórico de contribuições não adiantou nada, porque o requisito mais básico não foi cumprido.

A qualidade de segurado funciona como um interruptor. Se no exato momento do acidente ou da doença esse interruptor estiver “desligado”, o acesso ao benefício é bloqueado na hora, não importa quanto tempo você já contribuiu.

Essa é a consequência mais direta e, infelizmente, uma das mais comuns. Sem a renda do trabalho e sem o amparo do INSS, Carlos e sua família entram numa situação financeira delicadíssima, dependendo da ajuda de amigos e parentes para pagar as contas básicas enquanto ele se recupera.

O desamparo da família com a pensão por morte

Outra consequência com um peso devastador atinge diretamente quem depende de você. A pensão por morte é um direito fundamental, pensado para garantir o sustento da família após o falecimento do seu principal provedor.

Só tem um detalhe crucial: para os dependentes terem direito ao benefício, é indispensável que o falecido tivesse a qualidade de segurado na data do óbito.

Se isso não acontecer, o impacto é imediato:

- Viúvos e viúvas: Podem ficar sem a renda necessária para reorganizar a vida financeira e cuidar dos filhos sozinhos.

- Filhos menores de idade: Perdem um suporte financeiro que seria essencial para seu sustento, educação e crescimento.

- Pais ou irmãos que eram dependentes: Ficam totalmente desamparados, especialmente nos casos em que o falecido era o principal cuidador financeiro e emocional.

A dor da perda se mistura com uma batalha burocrática e financeira que poderia ter sido completamente evitada. A família descobre, no pior momento imaginável, que aquela proteção que eles achavam que existia simplesmente evaporou.

Outros benefícios que ficam inacessíveis

A lista de direitos bloqueados pela perda da qualidade de segurado é grande e afeta diferentes momentos da vida. Além dos benefícios que já vimos, a falta dessa proteção impede o acesso a:

- Aposentadoria por incapacidade permanente (antiga aposentadoria por invalidez): Se uma doença ou acidente levar a uma incapacidade total e definitiva para o trabalho, você não poderá se aposentar por essa modalidade.

- Salário-maternidade: A trabalhadora que perde a qualidade de segurado antes da gravidez ou do parto pode não ter direito ao benefício, que é fundamental para dar tranquilidade financeira nos primeiros meses do bebê.

- Auxílio-reclusão: Os dependentes de um segurado que for preso em regime fechado também não terão direito ao benefício se ele não estivesse com a qualidade de segurado em dia na data da prisão.

Resumindo, a qualidade de segurado é a sua apólice de seguro social. Perdê-la é expor você e sua família a riscos financeiros gravíssimos e imediatos. Se você tem dúvidas sobre sua situação ou acha que pode estar desprotegido, não espere o pior acontecer. Fale com nossa equipe pelo WhatsApp e evite que um imprevisto se torne uma crise sem volta.

Como recuperar sua qualidade de segurado passo a passo

Se você parou de contribuir por um tempo e viu o seu “período de graça” acabar, é bem provável que tenha perdido a qualidade de segurado. A boa notícia? Nem tudo está perdido. É totalmente possível reativar essa proteção e voltar a ter acesso aos benefícios do INSS.

O caminho para recuperar esse vínculo é mais simples do que parece. Pense nisso como um “reset” na sua conexão com a Previdência Social. Apenas uma nova contribuição feita em dia já é o bastante para restabelecer sua qualidade de segurado para alguns benefícios.

Mas atenção: para outros, será preciso cumprir um novo período de carência. Entender essa diferença é o pulo do gato para saber exatamente quando você estará protegido novamente.

O primeiro passo: a retomada das contribuições

Para ter sua qualidade de segurado de volta, o passo mais importante é um só: voltar a contribuir para o INSS. Uma única contribuição, paga em dia, já reativa seu vínculo com a Previdência.

Se você trabalha por conta própria (contribuinte individual) ou paga como facultativo, basta gerar e pagar uma Guia da Previdência Social (GPS). Para quem volta a trabalhar com carteira assinada, o processo é ainda mais fácil, já que o próprio empregador faz o recolhimento e a reativação acontece de forma automática.

A qualidade de segurado é o que abre as portas para benefícios essenciais como aposentadorias e auxílios. É a condição de quem está com a inscrição ativa e as contribuições em dia. Para se ter uma ideia, em um ano recente, o INSS concedeu 5,964 milhões de benefícios, e o auxílio-doença foi o campeão, com 2,579 milhões de concessões (43,2% do total) — um benefício que exige, sem exceção, a qualidade de segurado ativa. Você pode conferir mais detalhes no site oficial do governo.

Um ponto crucial: pagar contribuições antigas, em atraso, não serve para recuperar a qualidade de segurado. A recuperação depende de uma nova contribuição feita a partir do momento em que você decide retomar os pagamentos.

A nova carência para benefícios por incapacidade e outros

Depois de reativar seu vínculo, a principal mudança é que, para ter direito a certos benefícios de novo, você precisará cumprir um novo período de carência. A boa notícia é que a lei dá uma bela ajuda nesse retorno, com uma regra de “meia carência”.

Isso significa que você não precisa cumprir todo o prazo original novamente. Na maioria dos casos, basta pagar metade do número de contribuições que eram exigidas da primeira vez.

Veja como funciona na prática:

- Auxílio por incapacidade temporária (antigo auxílio-doença) e Aposentadoria por incapacidade permanente (antiga aposentadoria por invalidez): A carência original é de 12 meses. Depois de recuperar a qualidade de segurado, você precisará de apenas 6 novas contribuições para ter direito a eles.

- Salário-maternidade (para autônomas e facultativas): A carência original é de 10 meses. Com a recuperação, serão necessárias apenas 5 novas contribuições.

- Auxílio-reclusão: A carência original é de 24 meses. Após a recuperação, o novo período exigido cai para 12 contribuições.

Essa regra da carência reduzida é um grande incentivo para quem ficou desprotegido. E se a sua preocupação é com contribuições que deveriam ter sido feitas pela empresa, leia nosso artigo sobre o que fazer quando a empresa não recolher seu INSS.

Quando a ajuda profissional faz a diferença

Ainda que o processo de recuperação seja direto na maioria das vezes, algumas situações podem ser verdadeiras armadilhas. Casos envolvendo doenças que já existiam antes, dúvidas sobre a data exata do início da incapacidade ou problemas no cálculo do tempo de contribuição são exemplos que pedem um olhar mais técnico.

Nesses momentos, a orientação de um advogado especialista em direito previdenciário pode ser o que vai te livrar de erros e garantir que seus direitos sejam plenamente restabelecidos. Um profissional experiente sabe analisar seu histórico completo e traçar a melhor estratégia para o seu caso.

Se você está numa situação complicada ou simplesmente quer a segurança de fazer tudo do jeito certo, nossa equipe está pronta para ajudar. Entre em contato conosco pelo WhatsApp e receba uma orientação clara para proteger seu futuro.

Documentos essenciais para comprovar seus direitos no INSS

Ter a papelada certa em mãos é o que separa um benefício concedido de uma dor de cabeça com o INSS. Pense nisso como montar um quebra-cabeça: cada documento é uma peça fundamental que, quando unida, mostra a imagem completa do seu direito.

Muita gente acha que só a Carteira de Trabalho (CTPS) e o extrato do CNIS bastam. Embora sejam cruciais, eles nem sempre contam a história toda. Situações como um período de desemprego, um trabalho no campo ou um tempo sem contribuir exigem provas extras para não deixar nenhuma brecha para o INSS negar seu pedido.

O checklist básico que você precisa ter

Antes de dar entrada em qualquer coisa, organize estes documentos. Ter tudo em ordem não só acelera a análise como também fortalece muito seu caso, seja no balcão do INSS ou na frente de um juiz.

- Documento de identidade com foto (RG ou CNH): A prova básica de quem você é.

- CPF: Indispensável para qualquer coisa que envolva o governo.

- Carteira de Trabalho e Previdência Social (CTPS): O registro principal dos seus empregos com carteira assinada.

- Extrato do CNIS (Cadastro Nacional de Informações Sociais): Este é o seu “RG da previdência”, reunindo todo o seu histórico. É vital conferir se tudo ali está correto. Aprenda como consultar e corrigir seu extrato CNIS em nosso guia completo.

Manter essa documentação sempre atualizada e à mão não é só uma boa prática, é estratégia. Na hora de pedir um benefício, a agilidade para apresentar as provas pode ser a diferença entre ter seu direito reconhecido rápido ou amargar uma longa espera.

Organizar tudo com antecedência evita o desespero de procurar papéis importantes em cima da hora e garante que você esteja preparado para qualquer situação.

O canal oficial do INSS no YouTube, aliás, tem vários tutoriais que podem quebrar um galho na hora de usar os serviços online.

A imagem mostra a variedade de vídeos educativos disponibilizados, cobrindo desde como usar o aplicativo Meu INSS até explicações sobre benefícios específicos. Utilizar esses recursos pode esclarecer muitas dúvidas sobre como obter documentos como o CNIS.

Documentos para situações especiais

Além do básico, algumas circunstâncias da vida exigem provas mais específicas. Isso é especialmente verdade quando você está no “período de graça” e precisa garantir que ainda tem a qualidade de segurado.

Para comprovar desemprego involuntário:

- Comprovante de recebimento do seguro-desemprego: Essa é a prova mais forte de que a demissão não partiu de você.

- Registro no SINE (Sistema Nacional de Emprego) ou em agências de emprego: Mostra que você estava, de fato, procurando ativamente por uma nova oportunidade.

Para o trabalhador rural (segurado especial):

- Contratos de arrendamento, parceria ou comodato rural.

- Notas fiscais de entrada de mercadorias ou de venda da sua produção.

- Declaração do sindicato dos trabalhadores rurais.

Ter esses documentos em mãos é sua principal ferramenta de defesa. Se precisar de uma ajuda para organizar suas provas ou simplesmente para entender o que é necessário para o seu caso, fale com nossa equipe de especialistas pelo WhatsApp.

Dúvidas mais comuns sobre qualidade de segurado

Chegamos na reta final do nosso guia, e é super normal ainda ter uma ou outra dúvida martelando na cabeça. A lei previdenciária é cheia de detalhes e, vamos combinar, cada caso é um caso.

Por isso, separei aqui as perguntas que mais aparecem no dia a dia do escritório, com respostas rápidas e diretas para você consultar sempre que precisar.

O MEI tem direito ao período de graça?

Sim, com toda certeza. O Microempreendedor Individual (MEI), que paga sua guia DAS-MEI direitinho, é visto pelo INSS como um contribuinte individual. Na prática, isso significa que ele tem os mesmos direitos dos outros segurados obrigatórios.

Isso inclui, claro, o período de graça padrão de 12 meses depois que para de contribuir. E mais: se o MEI cumprir os requisitos de tempo de contribuição e desemprego involuntário que já explicamos, essa proteção pode ser estendida para 24 ou até 36 meses.

Receber seguro-desemprego conta como tempo de contribuição?

Aqui a resposta é direta: não. O tempo em que você está recebendo o seguro-desemprego não conta como tempo de contribuição para a sua aposentadoria. O motivo é simples: durante esse período, não há recolhimento para o INSS, então ele não entra na sua contagem.

Mas atenção: o seguro-desemprego tem um papel importantíssimo! Ele é a prova de ouro de que você ficou desempregado de forma involuntária. Apresentar o comprovante de recebimento é o que garante a prorrogação do seu período de graça por mais 12 meses. É um detalhe que faz toda a diferença.

Quem nunca contribuiu para o INSS tem qualidade de segurado?

Não. A qualidade de segurado é como um vínculo que você cria com a Previdência, e ele só existe a partir da inscrição e das contribuições. Simples assim: quem nunca pagou o INSS não tem essa proteção e, por consequência, não tem direito a benefícios como auxílio-doença ou aposentadoria.

Para pessoas em situação de vulnerabilidade que nunca conseguiram contribuir, existe uma outra porta: o Benefício de Prestação Continuada (BPC/LOAS). É fundamental entender que o BPC é um benefício assistencial, não previdenciário. Ele tem regras próprias, focadas na idade avançada ou na deficiência, combinadas com a baixa renda familiar.

⚖️ Sousa Advogados em Números: Mais de 18.900 processos conduzidos e 13.400 clientes atendidos desde 2011 em Direito Previdenciário, Trabalhista e Superendividamento. Presente em 7 cidades do Amapá e Pará com atendimento presencial e digital em todo o Brasil.

Fonte: AdvBox/Sousa Advogados, fev/2026.

Se a sua dúvida não foi respondida aqui ou se a sua situação é mais complexa e precisa de uma análise detalhada, o melhor caminho é conversar com um especialista. A equipe do Sousa Advogados está a postos para analisar seu caso e garantir que seus direitos não se percam no meio do caminho. Fale conosco pelo WhatsApp e resolva seu problema sem sair de casa.

Descubra quando voce pode se aposentar

Use nosso simulador online e veja em quais regras voce ja tem direito — antes e depois da Reforma.

Simular Minha Aposentadoria

Jonas Diego Nascimento Sousa

OAB/AP 2262-A · OAB/PA 16795

Advogado especialista em Direito Previdenciário, Trabalhista e do Consumidor. Fundador do Sousa Advogados, atuando há mais de 10 anos na defesa dos direitos dos cidadãos.