Sair do superendividamento é um caminho que começa com dois passos cruciais: entender a fundo sua situação financeira e proteger o que a lei chama de “mínimo existencial”. Depois disso, é hora de montar um plano de ataque para negociar com os credores.

O processo envolve organizar todas as suas dívidas, conhecer seus direitos e, se for preciso, usar as ferramentas legais a seu favor, como a Lei reconhecido4.181/2021, para reestruturar tudo de uma forma que você consiga pagar.

Entendendo a sua real situação financeira

O primeiro passo para resolver um problema é encará-lo de frente, sem rodeios. E para sair do superendividamento, é preciso primeiro entender o que essa situação realmente significa. Não é só ter umas contas atrasadas; é quando o bolo de dívidas cresce tanto que engole sua renda e começa a comprometer o essencial para viver com um mínimo de dignidade.

Aquela sensação de estar preso em um ciclo de pagar contas sem nunca ver o fim é paralisante, eu sei. Mas você não está sozinho nessa. A situação piorou muito no Brasil nos últimos anos. Entre 2019 e 2023, o superendividamento cresceu de forma preocupante. Para ter uma ideia, dados do Banco Central mostraram que em março de 2023, tínhamos cerca de 15,1 milhões de ‘endividados de risco’. Isso representa 14,2% de toda a população que pega crédito no Sistema Financeiro Nacional. Você pode ver mais detalhes sobre esse cenário no relatório completo sobre o endividamento no Brasil.

Antes de seguir, vale a pena fazer uma autoavaliação. Muitos sinais indicam que a situação passou de “apertada” para “crítica”.

Tabela: Sinais de alerta do superendividamento

Use esta tabela para identificar se você está em uma situação de superendividamento e quais as primeiras ações a tomar.

| Sinal de alerta | O que significa na prática | Ação imediata recomendada |

|---|---|---|

| Pagar o mínimo do cartão | Você não consegue quitar a fatura inteira e rola a dívida para o próximo mês, pagando juros altíssimos. | Pare de usar o cartão e priorize a negociação dessa dívida, que é uma das mais caras. |

| Usar cheque especial todo mês | Seu salário acaba antes do mês e o cheque especial virou parte da sua renda para cobrir despesas básicas. | Calcule exatamente quanto você usa do limite e inclua esse valor no seu mapa de dívidas. |

| Fazer um empréstimo para pagar outro | O famoso “rolar a dívida”. Você pega dinheiro novo para quitar uma dívida antiga, muitas vezes com juros maiores. | Liste todos os empréstimos e pare de buscar novos créditos até ter um plano. |

| Atrasar contas essenciais | Deixar de pagar aluguel, condomínio, luz ou água para cobrir parcelas de empréstimos ou o cartão. | Proteja seu mínimo existencial. Contas de moradia e consumo básico são prioridade. |

| Mais de 30% da renda comprometida com dívidas | Quando as parcelas de empréstimos e financiamentos consomem mais de um terço do que você ganha. | Faça o diagnóstico financeiro imediatamente para entender o tamanho real do problema. |

Se você se identificou com um ou mais desses sinais, não se desespere. Reconhecer o problema é o começo da solução.

Criando um mapa financeiro claro

Para retomar o controle, você precisa de um mapa. E esse mapa nada mais é do que um inventário detalhado de todas as suas dívidas. Esqueça ferramentas complicadas; um caderno ou uma planilha simples no computador já resolvem. O objetivo é enxergar com clareza o tamanho do desafio.

Liste cada uma das dívidas, incluindo:

- Credor: Para quem você deve (banco, financeira, loja, etc.).

- Valor original: Quanto você pegou emprestado lá no início.

- Saldo devedor atual: O valor total da dívida hoje, já com os juros acumulados.

- Taxa de juros: O famoso Custo Efetivo Total (CET), que mostra o percentual real que você está pagando.

- Valor da parcela: Quanto você desembolsa todo mês.

Sei que esse exercício pode ser desconfortável, mas acredite, é libertador. Ele transforma aquela ansiedade abstrata em dados concretos, permitindo que você planeje os próximos passos com os pés no chão.

O que é o mínimo existencial

No meio dessa organização toda, é fundamental que você conheça um direito seu: o mínimo existencial. Esse conceito, que foi reforçado pela Lei do Superendividamento (Lei 14.181/2021), garante que uma parte da sua renda seja protegida para cobrir suas despesas básicas, como moradia, alimentação, saúde e educação.

Em outras palavras, a lei impede que os credores tomem todo o seu salário ou benefício. Mesmo durante uma renegociação, você e sua família têm o direito de manter o suficiente para viver com dignidade.

Essa proteção é um pilar para quem busca sair do superendividamento. Ela assegura que o processo de quitação das dívidas não destrua sua qualidade de vida. Com seu mapa financeiro em mãos e a consciência dos seus direitos, você está pronto para construir um plano de ação que realmente funciona.

Se precisar de ajuda para entender seus direitos e aplicar a lei ao seu caso, fale com um Advogado com experiência pelo WhatsApp.

📌 Resumo Rápido — Como sair do superendividamento e reconquistar sua saúde financeira

Sair do superendividamento é um caminho que começa com dois passos cruciais: entender a fundo sua situação financeira e proteger o que a lei chama de “mínimo existencial”. Depois disso, é hora de montar um plano de ataque para negociar com os credores.

Fonte: Sousa Advogados (OAB/AP 2262), atualizado em 2026.

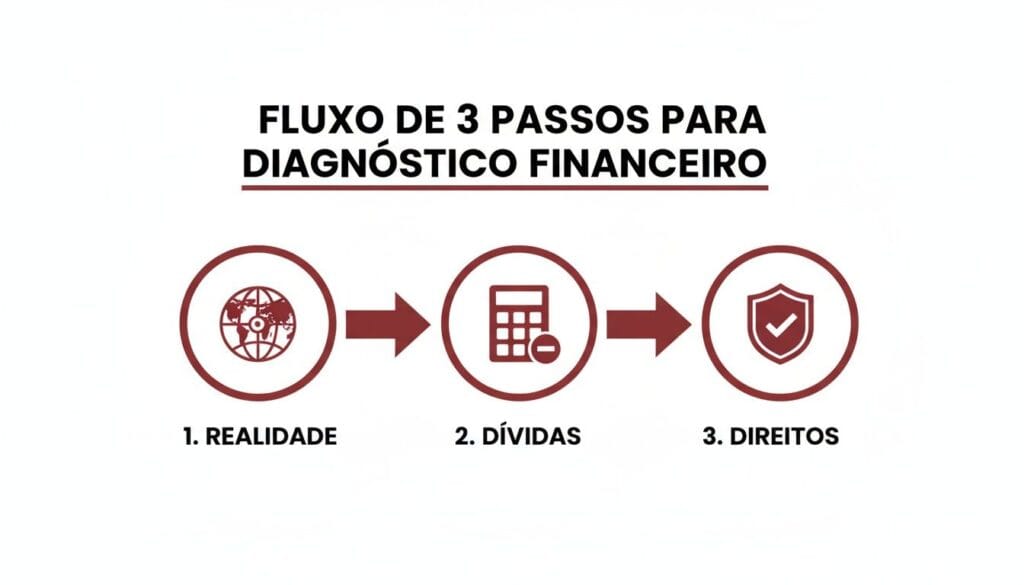

Hora de traçar o plano de fuga do seu orçamento

Depois de colocar tudo no papel e encarar a realidade financeira, o próximo passo para sair do superendividamento é transformar essa clareza em um plano prático. É aqui que você desenha a rota de fuga, organizando seu orçamento para começar a quitar as dívidas de um jeito inteligente.

O processo é mais simples do que parece e pode ser resumido em três etapas essenciais: entender sua realidade, medir o tamanho real das dívidas e, muito importante, conhecer os direitos que te protegem nesse caminho.

Como você pode ver, o diagnóstico não é só sobre números. Envolve também entender as ferramentas legais que garantem sua dignidade durante todo o processo de recuperação.

Cortando gastos com estratégia, não com sofrimento

Reduzir despesas não significa abrir mão de tudo que te faz bem. O segredo é fazer escolhas conscientes, atacando primeiro os gastos que não afetam drasticamente sua qualidade de vida. Uma tática que funciona muito bem é separar suas despesas em três baldes:

- Essenciais: Aluguel, condomínio, água, luz, supermercado e transporte. Cortar aqui é difícil, mas não impossível. Você pode tentar renegociar o aluguel ou buscar formas de otimizar o consumo de energia em casa.

- Importantes: São os gastos que melhoram sua vida, mas não são vitais, como planos de streaming, academia ou aquele delivery no fim de semana. Avalie quais deles podem ser pausados por um tempo ou trocados por alternativas mais em conta.

- Dispensáveis: Sabe aquelas compras por impulso, assinaturas que você nem lembra que tem ou pequenos luxos? Somados, eles abrem um rombo no orçamento. Esses são os primeiros da lista para o corte.

Essa organização te ajuda a tomar decisões mais racionais e menos dolorosas, garantindo que o plano seja algo que você consiga seguir a longo prazo, sem desistir no meio do caminho.

Qual a melhor estratégia para pagar as dívidas?

Com o dinheiro que sobrou dos cortes, é hora de ir para cima das dívidas. Existem dois métodos muito conhecidos e eficazes. Nenhum é melhor que o outro; a escolha vai depender do que funciona melhor para você, tanto emocional quanto financeiramente.

O método “bola de neve”

Essa abordagem é toda sobre motivação. A ideia é simples: você foca em pagar a menor dívida primeiro, com toda a força que tiver, enquanto paga só o mínimo das outras.

- Liste todas as dívidas: Organize da menor para a maior, sem se preocupar com os juros por enquanto.

- Ataque a menor: Jogue todo o dinheiro extra que conseguiu economizar para quitar essa dívida Muito rápido que puder.

- Crie o efeito “bola de neve”: Assim que liquidar a primeira, pegue o valor que você pagava nela e some ao pagamento da próxima dívida da lista.

A grande vantagem aqui é a vitória psicológica. Quitar uma dívida, mesmo que pequena, dá um gás incrível e a confiança necessária para continuar na luta e resolver de vez como sair do superendividamento.

O método “avalanche”

Aqui, a lógica é puramente matemática. O objetivo é economizar o máximo possível com o pagamento de juros.

- Liste suas dívidas: Dessa vez, organize da que tem a maior taxa de juros para a menor.

- Ataque a mais cara: Concentre todo o seu esforço em pagar a dívida com os juros mais altos (geralmente cartão de crédito ou cheque especial).

- Siga a ordem: Depois de quitar a primeira, passe para a próxima da lista com a maior taxa de juros.

Pode ser que demore um pouco mais para você ver a primeira dívida “morrer”, mas o método avalanche garante que você vai pagar menos juros no total, o que acelera sua saída do endividamento do ponto de vista financeiro.

Não importa o método que você escolher, o segredo é a consistência. Esse plano de ação é sua bússola para atravessar a tempestade financeira e chegar seguro do outro lado.

Lembre-se de que o objetivo é reequilibrar as finanças. Dados da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) mostraram que, em 2023, a renda familiar média comprometida com dívidas ficou em 30%. Esse número é um bom norte: seu plano deve mirar em reduzir as parcelas para que elas caibam nesse percentual, mesmo que para isso seja preciso alongar prazos ou buscar uma renegociação. Você pode ler mais sobre os dados de endividamento no Brasil.

Se você olhou para suas contas e sentiu que as parcelas atuais tornam impossível seguir qualquer plano, talvez seja a hora de buscar ajuda. Fale com nossa equipe pelo WhatsApp para uma análise do seu caso.

Negociando suas dívidas com confiança

Encarar uma conversa com um credor pode parecer um campo de batalha, mas acredite: essa é uma das ferramentas mais poderosas que você tem para sair do superendividamento. O segredo é transformar a intimidação em preparação. Com um roteiro claro e uma postura firme, você assume o controle da conversa, em vez de ser apenas um espectador passivo.

O objetivo não é implorar por ajuda, mas sim apresentar uma proposta realista, baseada na sua situação financeira que você já mapeou.

Preparando o terreno para a negociação

Antes mesmo de pegar o telefone ou abrir o e-mail, organize suas informações. Tenha em mãos o seu diagnóstico financeiro completo: quanto você deve, qual é a taxa de juros e, Muito importante, quanto você realmente pode pagar por mês.

Com esses dados, você não chega de mãos vazias. Você entra na negociação com uma proposta concreta, e não com um vago “quero pagar, mas não sei como”. Essa clareza demonstra seriedade e aumenta muito suas chances de sucesso.

Lembre-se: o credor também tem interesse em receber. Uma proposta de pagamento viável, mesmo que envolva descontos ou prazos maiores, é sempre melhor para ele do que o risco de não receber nada.

Estrutura de uma proposta de renegociação

Para facilitar o primeiro contato, usar um modelo claro e objetivo faz toda a diferença. Isso garante que sua mensagem seja profissional e contenha tudo o que o credor precisa para iniciar o diálogo.

Abaixo, montamos um esqueleto simples para você adaptar e usar.

Estrutura de uma proposta de renegociação

Um modelo prático para você adaptar e enviar aos seus credores, garantindo uma proposta clara e profissional.

| Parte da mensagem | O que incluir | Exemplo prático |

|---|---|---|

| Identificação | Seu nome completo, CPF e o número do contrato da dívida. | “Meu nome é [Seu Nome], CPF [Seu CPF], referente ao contrato de empréstimo nº [Número].” |

| Reconhecimento da dívida | Deixe claro que você reconhece a dívida e tem a intenção de quitá-la. | “Escrevo para tratar da minha pendência atual e expressar meu total interesse em regularizar a situação.” |

| Contexto (opcional) | De forma breve e sem se vitimizar, explique o motivo que o levou à dificuldade financeira. | “Devido a uma redução inesperada de renda, meu orçamento ficou comprometido, tornando as parcelas atuais insustentáveis.” |

| Proposta clara | Apresente um valor de parcela que caiba no seu orçamento, com base no seu diagnóstico. | “Após analisar minhas finanças, a parcela que consigo honrar mensalmente é de R$ [Valor].” |

| Pedido de alternativas | Peça ao credor que apresente as opções disponíveis com base na sua proposta. | “Gostaria de saber quais condições (desconto, prazo) podemos acordar para viabilizar um pagamento com este valor de parcela.” |

| Próximo passo | Indique como prefere continuar a conversa (e-mail, telefone). | “Aguardo um retorno por este e-mail para darmos andamento à negociação. Obrigado.” |

Usar uma estrutura assim transforma um momento de estresse em uma conversa de negócios, onde você apresenta um problema e já aponta para uma solução.

Táticas de negociação que funcionam

Ao conversar com bancos e financeiras, algumas estratégias podem fazer toda a diferença. Não se trata de truques, mas de saber como se posicionar e o que pedir.

- Questione os juros: Se sua dívida é de cartão de crédito ou cheque especial, é quase certo que os juros são altíssimos. Peça a revisão da taxa de juros como condição para fechar um acordo. Mencionar que você está ciente dos seus direitos pode ajudar.

- Peça o Custo Efetivo Total (CET): Sempre pergunte qual o CET da nova proposta. Muitas vezes, uma parcela menor esconde juros maiores e um prazo interminável, o que só piora o problema a longo prazo.

- Proponha a consolidação: Se você tem mais de uma dívida com o mesmo banco (cartão, cheque especial, empréstimo), sugira consolidar tudo em um único contrato, com uma nova taxa de juros e uma única parcela que caiba no seu bolso.

- Não aceite a primeira oferta: A primeira proposta do credor raramente é a melhor. Trate-a como um ponto de partida. Agradeça, diga que vai analisar com calma ou faça uma contraproposta imediatamente.

- Documente tudo: Sempre que possível, negocie por canais que gerem registro, como e-mail ou chat. Se a conversa for por telefone, anote o protocolo, o dia, a hora e o nome de quem te atendeu.

A negociação é um processo. Pode levar tempo e exigir paciência, mas manter a calma e a firmeza é essencial. Lembre-se que você não está pedindo um favor, mas buscando uma solução comercialmente viável para ambas as partes.

Se as negociações diretas não avançarem ou se você se sentir pressionado, talvez seja o momento de buscar ajuda profissional. Um advogado especializado pode assumir a linha de frente, usando argumentos legais para conseguir condições muito melhores. Para entender mais sobre como abordar os credores, você pode ler sobre as melhores formas de renegociar dívidas em nosso guia completo.

Usando a lei para proteger seus direitos

Quando a negociação amigável parece bater num muro e os credores simplesmente não oferecem saídas realistas, é hora de lembrar que a lei pode ser sua maior aliada. Para quem se pergunta como sair do superendividamento, entender as ferramentas jurídicas disponíveis é o passo que realmente muda o jogo.

A conversa deixa de ser sobre o que o banco quer e passa a ser sobre o que a lei determina. Isso reequilibra a balança e protege sua dignidade.

O que é a Lei do Superendividamento

A Lei reconhecido4.181/2021, mais conhecida como Lei do Superendividamento, foi um verdadeiro marco na proteção do consumidor aqui no Brasil. Ela nasceu para socorrer pessoas de boa-fé que, por algum imprevisto da vida — desemprego, uma doença na família, um divórcio —, viram suas dívidas virarem uma bola de neve e perderam a capacidade de pagá-las sem comprometer o sustento básico.

O grande objetivo da lei é permitir uma renegociação global de todas as suas dívidas de consumo em um único processo na Justiça. Em vez de lidar com cada credor de forma isolada, a lei cria a chance de montar um plano de pagamento unificado, com parcelas que cabem no seu bolso e um prazo de até cinco anos para quitar tudo.

Para se beneficiar, você precisa atender a alguns critérios simples:

- Ser pessoa física: A lei é focada no consumidor, não em empresas.

- Agir de boa-fé: Isso significa que o endividamento não foi proposital ou para bancar luxos.

- Dívidas de consumo: Contas de cartão de crédito, cheque especial, empréstimos pessoais, crediários e até contas de água, luz e telefone entram aqui.

Fique atento: dívidas com garantia real (como o financiamento de um imóvel ou carro), impostos, pensão alimentícia e crédito rural não fazem parte desse plano de repactuação.

Protegendo o mínimo existencial

Talvez o pilar mais importante da Lei do Superendividamento seja a proteção do mínimo existencial. Esse conceito, agora reforçado por lei, garante que uma parte da sua renda seja intocável, destinada a cobrir despesas essenciais como moradia, alimentação, saúde e educação.

Na prática, isso quer dizer que o plano de pagamento aprovado pelo juiz não pode engolir todo o seu salário. A lei obriga que sobre o suficiente para você e sua família viverem com dignidade. É o fim daquela situação em que pagar dívidas vira uma sentença de miséria.

Essa proteção é o que permite que você se reorganize financeiramente sem ter que escolher entre pagar uma dívida e colocar comida na mesa. Garante que sua recuperação seja sustentável. Para entender melhor como essa proteção funciona, explore nosso artigo detalhado sobre a lei do superendividamento como um direito para mudar de vida.

Como funciona o processo na prática

O caminho para usar a lei a seu favor começa com a ajuda de um advogado, que vai organizar toda a sua documentação financeira. Com tudo em mãos, ele entra na Justiça pedindo uma audiência de conciliação, para a qual todos os seus credores são convocados para tentar um acordo global.

Se um acordo for fechado, o juiz o homologa e ele passa a ter força de lei. Se não houver consenso, o processo não acaba aí. Você pode pedir ao juiz que instaure um processo para criar um plano de pagamento compulsório. Nesse caso, o próprio juiz analisa sua situação e define como as dívidas serão pagas, sempre respeitando o seu mínimo existencial.

Outras ferramentas legais além da lei principal

Além do caminho da Lei do Superendividamento, existem outras opções na Justiça que podem ser muito úteis, dependendo do seu caso.

Uma das mais comuns é a ação revisional de contrato. Ela serve para questionar judicialmente cláusulas que são consideradas abusivas, como:

- Juros excessivos: Taxas muito acima da média do mercado.

- Venda casada: Quando o banco te força a contratar um seguro ou outro serviço para liberar um empréstimo.

- Tarifas indevidas: Aquelas cobranças escondidas no contrato que ninguém te explicou direito.

Com uma ação revisional, é possível conseguir uma boa redução do saldo devedor e, em alguns casos, até receber de volta valores que foram pagos indevidamente. É uma ferramenta poderosa para atacar dívidas específicas que fugiram do controle por causa de ilegalidades no contrato.

Se você sente que as negociações amigáveis já se esgotaram e precisa de uma solução mais definitiva, a via judicial é o caminho mais seguro e eficaz. Converse com um de nossos advogados especialistas pelo WhatsApp e entenda qual a melhor estratégia para o seu caso.

A hora certa de procurar ajuda jurídica especializada

Vamos ser sinceros: admitir que a situação saiu do controle e que você precisa de ajuda não é fraqueza. Pelo contrário, é um ato de coragem e, acima de tudo, de estratégia. Tentar resolver tudo sozinho, na maioria das vezes, acaba em acordos ruins ou num desgaste emocional que simplesmente te paralisa. Entender como sair do superendividamento é também saber a hora exata de passar a bola para um profissional.

Esse momento chega quando as negociações amigáveis já não dão em nada, quando as ligações de cobrança viram um tormento e tiram seu sono, ou quando fica óbvio que o único caminho viável é levar o caso para a Justiça com base na Lei do Superendividamento. Nessas horas, um advogado não é um custo extra. É um investimento na sua paz e na sua recuperação financeira.

O advogado como um estrategista financeiro e legal

Pense no advogado especializado como um técnico que entra em campo para virar o jogo a seu favor. Enquanto você está focado em apagar os incêndios do dia a dia, ele consegue enxergar o campo inteiro. A primeira coisa que ele vai fazer é uma análise fria e técnica de todos os seus contratos, caçando ilegalidades que, convenhamos, uma pessoa leiga dificilmente notaria.

Isso inclui coisas como:

- Juros abusivos: Taxas que estão muito acima da média que o mercado pratica.

- Cláusulas ilegais: Aquelas condições que vão contra o que diz o Código de Defesa do Consumidor.

- Venda casada: Quando te empurram um seguro ou outro produto para liberar um empréstimo. Isso é proibido.

Com esse diagnóstico na mão, ele monta o melhor plano de ação para o seu caso específico. Ele passa a ser seu representante oficial, assumindo a linha de frente nas negociações. Só isso já muda o tom da conversa com os bancos e financeiras.

Um advogado não negocia apenas valores; ele negocia com base na lei. A presença dele é um recado claro para os credores: qualquer proposta tem que ser justa e legal. Isso muda completamente a dinâmica do diálogo.

Essa expertise faz toda a diferença em cenários mais complicados. Dados recentes mostram que o superendividamento atinge com mais força certas regiões, como a Norte, e grupos específicos, como pessoas entre 26 e 60 anos. Para quem está nessa situação, sair da crise não é só renegociar dívidas. É também garantir que outros direitos, como trabalhistas e previdenciários, estão sendo respeitados, já que a sua renda é a base para o plano de pagamento. Para ter uma ideia melhor, vale a pena ler sobre o mapa da inadimplência no Brasil.

Como escolher o profissional certo para você

A escolha do advogado é uma decisão importantíssima. Você precisa de alguém que não só entenda de lei, mas que também entenda o peso emocional que o superendividamento causa. Na primeira conversa, não tenha vergonha de fazer perguntas diretas para sentir se aquele profissional é a pessoa certa.

Perguntas que você precisa fazer na primeira consulta:

- Você já tem experiência com casos da Lei do Superendividamento?

- Quais seriam as estratégias possíveis para o meu caso (um acordo fora da justiça, um processo judicial)?

- Como funciona a cobrança dos honorários? É um valor fixo? Uma porcentagem do que for economizado?

- Com que frequência e como você vai me manter informado sobre o andamento das coisas?

A clareza nas respostas e a empatia que o profissional demonstra são ótimos sinais. Um bom Advogado com experiência em superendividamento vai te apresentar os cenários de forma transparente, sem prometer milagres.

A praticidade do atendimento jurídico digital

Hoje em dia, a ajuda de um especialista está muito mais acessível. Escritórios digitais, como o nosso, permitem que você resolva tudo sem precisar sair de casa. As reuniões, o envio de documentos, o acompanhamento do processo… tudo pode ser feito pelo seu celular ou computador.

Isso não só te economiza tempo e dinheiro de deslocamento, mas também abre portas para que você possa contratar os melhores especialistas, não importa onde você ou ele estejam. A tecnologia garante que a qualidade do atendimento e a segurança das suas informações sejam as mesmas de um escritório físico, mas com a vantagem da agilidade.

Se você se viu nessa situação, se as dívidas estão acabando com seu bem-estar e as negociações parecem um beco sem saída, talvez seja a hora de agir.

Fale com um de nossos especialistas agora mesmo pelo WhatsApp

Faça uma análise do seu caso, sem compromisso, e entenda como podemos te ajudar a traçar um plano para reconquistar sua saúde financeira.

Sobre o Sousa Advogados: Desde a aprovação da Lei 14.181/2021, o Sousa Advogados já auxiliou centenas de famílias no Amapá e Pará a renegociarem suas dívidas. Com 7 unidades e equipe especializada, o escritório oferece análise completa de superendividamento e ação de repactuação. Fale com um especialista.

Dúvidas comuns sobre superendividamento

Chegamos na reta final do nosso guia, e eu sei que, a essa altura, a cabeça deve estar cheia de perguntas. É normal. Para te ajudar a organizar as ideias e ter respostas rápidas à mão, separei as dúvidas que mais ouço de quem está buscando um caminho para sair do superendividamento.

São questões diretas, que muito provavelmente estão passando pela sua mente agora. O objetivo aqui é clarear os pontos que parecem mais complicados e te dar mais segurança para os próximos passos.

Limpar o nome resolve o superendividamento?

Essa é, talvez, a maior de todas as confusões. A resposta curta é: não necessariamente.

“Limpar o nome” geralmente significa aproveitar um feirão de renegociação para quitar uma dívida específica que estava negativando seu CPF. Isso resolve um problema pontual, claro, mas não ataca a raiz da situação.

O superendividamento é uma condição mais profunda, quase como uma doença crônica nas finanças. É quando o total das suas dívidas virou uma bola de neve impagável com a sua renda, comprometendo o básico para viver. A solução de verdade exige um plano completo, que muitas vezes passa pela Lei do Superendividamento. O foco não é só apagar uma negativação, mas sim reorganizar toda a sua vida financeira para que as parcelas caibam no seu bolso de forma sustentável.

Pense assim: limpar o nome é como tomar um remédio para a febre. Alivia o sintoma. Tratar o superendividamento é como fazer o tratamento completo para a infecção que está causando a febre. É a cura.

Posso usar a Lei do Superendividamento para qualquer dívida?

Não. A lei é bem específica sobre quais dívidas podem entrar no plano de repactuação. É fundamental entender isso para não criar falsas expectativas.

As dívidas que podem ser incluídas são as de consumo, aquelas que você fez de boa-fé para o dia a dia. Por exemplo:

- Faturas de cartão de crédito.

- Cheque especial.

- Empréstimos pessoais e consignados.

- Crediários e carnês de lojas.

- Contas de água, luz, gás e telefone.

Por outro lado, algumas dívidas ficam de fora. As principais exclusões são:

- Impostos (IPTU, IPVA, Imposto de Renda).

- Pensão alimentícia.

- Financiamento de imóvel (crédito habitacional).

- Crédito rural.

- Dívidas feitas para comprar artigos de luxo.

Essa separação existe para proteger tanto o consumidor quanto obrigações que têm uma natureza diferente, como as que você deve ao governo ou à sua família.

Contratar um advogado para dívidas é muito caro?

Muita gente trava nesse ponto por medo dos custos, mas é preciso encarar essa decisão como um investimento, não uma despesa. Um Advogado com experiência não é só alguém que vai ligar para o banco. Ele é um técnico.

Esse profissional sabe como identificar juros abusivos, taxas escondidas e cláusulas ilegais que você, sozinho, provavelmente nunca encontraria. Essa análise técnica pode derrubar o valor total da sua dívida de forma surpreendente.

Na prática, a economia que um bom advogado gera muitas vezes não só paga os honorários, como ainda sobra dinheiro para você. Ele transforma o que seria um gasto em lucro real, além de assumir todo o estresse da negociação e do processo na justiça, te devolvendo a paz de espírito.

Se você leu até aqui, já deu o passo mais importante: buscou informação. Sair do superendividamento é uma jornada que exige coragem e organização. Às vezes, também exige a ajuda certa.

⚖️ Sousa Advogados em Números: Mais de 18.900 processos conduzidos e 13.400 clientes atendidos desde 2011 em Direito Previdenciário, Trabalhista e Superendividamento. Presente em 7 cidades do Amapá e Pará com atendimento presencial e digital em todo o Brasil.

Fonte: AdvBox/Sousa Advogados, fev/2026.

A equipe da Sousa Advogados está pronta para analisar seu caso e montar a melhor estratégia para você reconquistar sua saúde financeira. Fale conosco pelo WhatsApp e dê o próximo passo para ter sua tranquilidade de volta.

📚 Veja também: Guia Completo de Superendividamento 2026 – Lei 14.181, como funciona, quem tem direito e como aderir.